在过去的6个月,以太坊上的BTC锚定币数量快速增长了近50倍,从3000枚增长到如今的15万枚。截至11月24日,BTC锁仓价值达27亿美元,几乎占到DeFi整体锁仓量的五分之一。这种增长幅度是前所未有的,也是区块链有史以来体量最大的一次大规模跨链。

那么究竟是什么原因,驱使着这些BTC进入以太坊网络呢?通过对主要锚定币链上数据的分析,我们可以发现大约40%的锚定BTC流入到了头部DEX当中,而30%的锚定币BTC流入到了头部借贷DeFi中,其余主要分布在一些CEX、二线DeFi应用和一些个人、机构地址中。

换言之

驱动的主因是获取DEX提供的流动性“挖矿”奖励,其次是进行链上借贷。不过贷出资金仍有大量会继续投入流动性挖矿当中。

当然,客观上,这样的迁移也带来了BTC的性能提升,并且提高了DeFi行业资产规模天花板。

目前主要的BTC锚定币按总量依次包括WBTC、renBTC、HBTC、sBTC、tBTC、oBTC 、imBTC以及pBTC等等。其中,除少量sBTC外,其余98%的锚定币均采用了“托管+映射”的方式完成跨链,sBTC则是通过资产超额抵押产生的。几种托管机制各有千秋,主要是对中心化机构的依赖程度不同。其主要通过1)信用背书和2)技术手段两大类方式来保证底层资产安全。

目前这些锚定BTC未出现过安全事故,数量突破十万规模,因此有效增加了铸币者对于此类技术的信心。不过这不代表说这些锚定币绝对安全的,例如黑客盗取、内部盗取、私钥损毁等“黑天鹅”风险是始终存在的。如何更好地应对这些潜在风险,每一个托管方都需要未雨绸缪。

综合来看,虽然流动性“挖矿”奖励幅度在持续下降,但是这些锚定BTC仍然没有离开的趋势,只是增速放缓。从长远来看,这些托管机制在安全和分布式程度上,仍然有继续提升空间。只要它们是安全的,随着技术成熟和应用落地,相信我们能够看到更高数量级的BTC进入以太坊网络。

一、 为什么需要BTC跨链到以太坊

1.1 为什么这些BTC被称为BTC锚定币

1.2 为什么BTC需要跨链到以太坊上

二、 BTC跨链以太坊现状

2.1 各种类分布和整体增长

2.1 主要锚定币去向

2.3 主要BTC锚定币的铸造和销毁情况

三、锚定BTC模式详解

3.1 WBTC

3.1.1 铸造、销毁、分发与回收:两层分发

3.1.2 角色权责:基于信任的联盟治理

3.1.3 模式优缺点

3.2 renBTC

3.2.1 铸币与销毁

3.2.2 Darknode托管机制

3.2.3 模式优缺点

3.3 sBTC

3.3.1 发行和退出流程

3.3.2 模式优缺点

3.4 其他锚定BTC

HBTC

tBTC

oBTC

imBTC

pBTC

3.5 潜在风险

四、总结

2020年,以太坊链上的BTC实现了大幅增长。尤其是在过去的6个月,在以太坊上的BTC锚定币数量从3000枚增长如今15万枚,快速增长了近50倍。截至11月24日,BTC锁仓价值达27亿美元,几乎占到DeFi整体TVL的五分之一。今年的这种增长幅度是前所未有的。

从发展轨迹来看,最早的WBTC诞生于2018年年末,但是直到2019年12月底,全行业的锚定BTC数量仅为1000枚左右。但是,自2020年开年以来,网络中锚定BTC快速从1000枚,增长到6月底的1.1万枚;随后,又从1.1万枚快速增长到如今的15万枚。从这些数据中,我们足以窥到BTC进入以太坊链上的强烈需求。

那么,BTC为什么要跨链到以太坊上呢?BTC跨链以太坊的现状如何?以“八仙过海”手段完成跨链的BTC背后的技术原理和机制又是什么呢?本篇报告将会阐述这些问题。

1.1 为什么这些BTC被称为BTC锚定币

ERC-20标准,大家都很熟悉,是通过以太坊创建Token的一种规范。它是目前最为通用的区块链Token创建标准。构建于以太坊上的BTC,如WBTC,HBTC等,大都是基于ERC-20标准的Token(也有少量是基于ERC-777标准)。它们通过不同的算法技术对BTC进行1:1的映射,从而获取ERC-20 Token才能获得的特性,例如在DeFi中使用。本质上来说,这是一种真币换“映射Token”的过程。因为赎兑通道非常通畅,它们的价格能够和BTC实现大致1:1锚定。因此,这些Token通常被称作“BTC锚定币”。

1.2 为什么BTC需要跨链到以太坊上

半年以来,BTC锚定币的总量快速增长近50倍,引起了业界的高度关注。那么为何会产生如此大量的映射Token需求呢?答案并不复杂:BTC持有者希望提升资产的利用效率,例如(1)参与挖矿获取收益;(2)作为抵押借出资金。当然,客观上这些锚定BTC也改善了BTC转账性能和可编程性,并且提升了整个DeFi板块的资产天花板,也有少量需求是来自这两方面。

(1)提高BTC持有者资产利用效率

从用户的角度来讲,不同的加密货币参与者有不同的持有偏好,在当前市场环境下,BTC有着不容忽视的行业地位。但以太坊网络的生态则更加丰富,尤其是在DeFi领域,形成了更多创新应用。

和PoS区块链不同,BTC自身并没有原生的“生息”方式。随着流动性挖矿的兴起,许多DeFi项目对ERC-20资金本身的注入进行激励,例如:DEX会给流动性提供者奖励,借贷DeFi会给借贷双方Token奖励等。

一个想要生息收益,一个想要更多资产,两者“一拍即合”,大量BTC由此以锚定BTC方式,进入了以太坊的DeFi生态。通过11月初链上数据来看,超过40%的锚定BTC被放到的借贷应用中,释放出了大量资金(稳定币和其他Token);另外有超过30%的锚定BTC被直接投入到了DEX的流动性挖矿(yield-farming)当中,而这些yield-farming则为BTC提供了10~30%的可观年化收益(APY)。

(2)BTC可以因此获得更好的性能以及可编程的特性

从使用者角度来说,BTC锚定币具备性能和费率优势。相对于BTC网络,以太坊网络在性能和费率方面略有优势,而ERC-20版BTC本质上是基于以太坊网络的Token。目前BTC系统的TPS仅7笔,而以太坊系统的TPS则提升到约15笔,同时以太坊出块速度更快,到账时间的确定性更高。因此,迁移到以太坊上的BTC一方面转账更便宜,确认更快,另一方面也为BTC主链疏通了拥堵。

另外,ERC-20版的BTC本质上来说是一种以太坊链上的Token,这使得它们具备了可编程特性。它将允许开发者基于BTC资产编写智能合约。这种可编程性也使得ERC-20版的BTC可以自由地与DeFi的各种创新应用结合。

(3)提升DeFi资产天花板

除了用户需要锚定BTC之外,DeFi应用也同样需要。DeFi 应用大多数聚集于以太坊网络,但是以太坊存在资产天花板。DeFi的资产天花板指的是,以ETH为代表的基于以太坊上资产的总体市值规模是有限的,逐渐会形成针对DeFi发展的制约。

DeFi板块和与整个加密货币市场对比而言规模很小。截至11月23日,数字货币的总市值近6000亿美金。其中,BTC市值为3400亿美金,独占总市值的2/3。一定程度上,ETH上各类DeFi锁仓量占如果想要继续增长,必须要纳入BTC,否则相对较少的ETH和ERC-20资产将成为 DeFi发展的天花板。

通过ERC-20版BTC,用户可以体验更好的流动性。这些ERC-20版BTC把更大的流动性带到了以太坊生态,大大提高了DeFi总资产的天花板。

那么,这些BTC进入以太坊网络的速度到底如何?去向又都是何处?赎回又是什么情况呢?我们会在第二章进行展开分析。

BTC跨链以太坊现状

2.1 各种类分布和整体增长

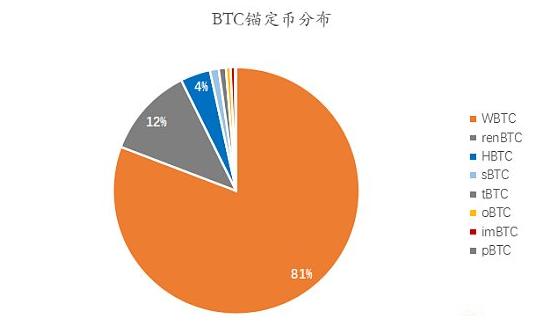

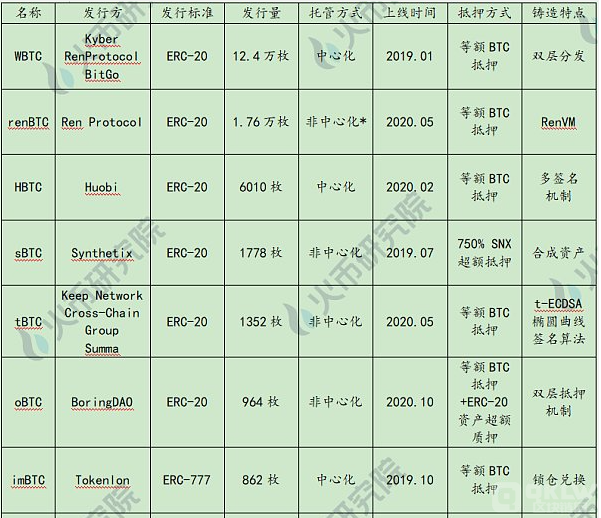

根据链上数据统计,如表2-1和图2-1所示,目前主流的BTC锚定币按总量排行依次包括:WBTC(约21亿美金),renBTC(约3亿美金),HBTC(约1亿美金),sBTC(约3000万美金),tBTC(约2400万美金),oBTC(约1600万美金),imBTC(约1400万美金)和pBTC(约250万美金)等。其中WBTC占比超过80%。

表2-1 BTC锚定币统计

数据来源:Etherscan 2020-11-17

图2-1 BTC锚定币分布

数据来源:Etherscan 2020-11-17

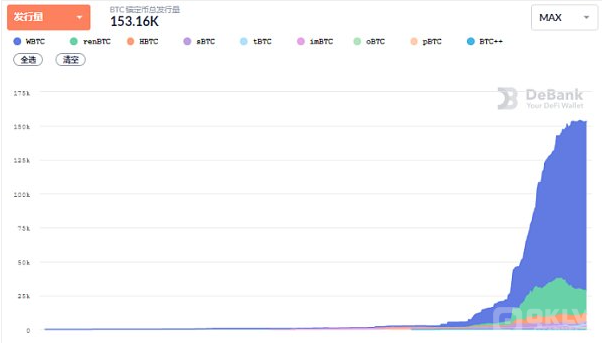

由图2-2可见,以太坊上的BTC在近6个月开始飞速增长,曲线相对陡峭。由于WBTC占有绝对优势的份额,和总体曲线的走势一致性也较强。不过随着近个月流动性挖矿热度的下降,目前增长稍有放缓,但仍呈总体上升趋势。

图2-2 以太坊上的BTC整体增长情况

来源:DeBank 2020-11-23

2.1 主要锚定币去向

WBTC和renBTC是目前总量最多的锚定币,占到整个板块的90%以上。因此,这两种锚定币的去向可以代表整体锚定币去向。那么这些BTC锚定币到了以太坊网络之后,又都去做什么了呢?

我们选取了两个时间点对其分布进行统计,11月5日和11月24日,分别是Uniswap停止流动性挖矿奖励的前后。

首先是11月5日,WBTC、renBTC的主要去向如表2-2、表2-3所示:

表2-2 WBTC主要分布情况

数据来源:Etherscan,2020-11-5

表2-3 renBTC主要分布情况

数据来源:Etherscan,2020-11-5

从表中不难看出,不管是WBTC还是renBTC,其主要去向多为头部的DeFi应用。也许这些应用APY并不是最高的。但由于品牌可信度等综合因素,头部DeFi应用吸纳了最多的流动性资金。

在分类上,锚定币主要去向分别是如Uniswap,Curve等主流支持流动性挖矿的DEX,大约占到40%左右;以及Compound、MakerDAO等主流借贷平台,大约占到30%左右。当然,目前还有一些未注明合约地址,可能是个人账户或待添补信息的某些新的DeFi地址。

在本报告的撰写过程中,正好在11月18日,Uniswap的流动性挖矿奖励停止。Uniswap LP Pool作为曾经WBTC的第一大去向,停矿之后,整体BTC分布发生了什么变化呢?让我们看一看11月24日的数据,如表2-4和表2-5所示。

表2-4 WBTC主要分布情况(UNI停矿后)

数据来源:Etherscan,2020-11-24

表2-5 renBTC主要分布情况(UNI停矿后)

数据来源:Etherscan,2020-11-24

整体来看,WBTC和renBTC在主流DEX板块的占比下降到25%,而在主流借贷应用中的占比则上升到40%。其主要原因是,UNI停矿后,大量WBTC从Uniswap撤出,仍然在Uniswap提供流动性的WBTC骤降80%。表2-4中,疑似个人地址的6681枚WBTC从链上看就是从Uniswap撤出的,另外AAVE、Sushiswap也是此次停矿的WBTC主要流入对象。

由此我们可知,锚定币的两大最主要去向中,DEX提供的流动性挖矿激励一度是锚定币的最主要目标。不过,随着DEX纷纷减产或者停止流动性激励,DEX中锚定币占比下降。不过,大量锚定BTC并未因此而大批赎回比特币网络,反而是进入到了其他以太坊借贷应用当中,用户通过抵押锚定币借出了大量其他Token,例如稳定币。

2.3 主要BTC锚定币的铸造和销毁情况

截至2020年11月初,WBTC和renBTC的铸造销毁情况如表2-6所示。

表2-6 WBTC和renBTC的铸造销毁情况

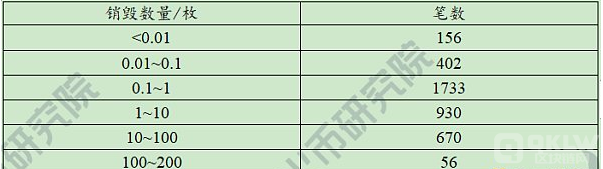

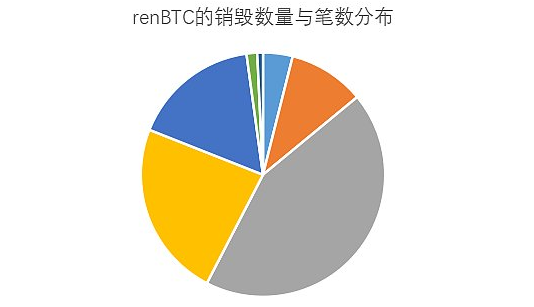

其中,WBTC销毁很少,而renBTC销毁非常频繁。如表2-7和图2-3所示,renBTC销毁最高的一笔金额相当于BTC 1003.3个,其次为601.97个,两笔均发生在2020年9月18日。数量区间上来看,笔数最多的在0.1到1之间,为1733笔,其次是1到10个,为930笔。相比之下,WBTC的销毁次数总共仅23次,而且集中在其中的4次销毁,这4次销毁量占总销毁量的98.47%。

表2-7 renBTC的销毁数量与笔数

图2-3 renBTC的销毁数量与笔数分布

为什么renBTC会比WBTC销毁数量更多呢?原因其实是两者的运行机制不同。WBTC采用商户模式,用户每次赎回实际上是向负责承兑的商户兑换,换走承兑商手上的头寸,而不需要真正的销毁。但是,renBTC没有承兑商设计,因此每一次赎回都需要链上销毁,这带来了两者销毁笔数的不同。

关于各类BTC锚定币运行机制,我们将会在下面一章进行详细分析。

之所以会有锚定BTC,是为了让因技术体系不兼容不能直接出现在各类非BTC区块链的BTC,以“替身”形式出现。目前所有生成锚定BTC的方案都由等值或超额抵押资产背书。这其中,总量98%的锚定币是以“托管+映射”方式完成。

根据抵押物的不同主要有两类思路:抵押BTC生成锚定BTC,和抵押其他区块链资产生成锚定BTC。

前一种方式不会扩张流通中的BTC及锚定BTC的总数,并且由于是真实BTC抵押不会出现因“资不抵债”而发生频繁清结算流程。

但是,正因为是真实BTC抵押,再到另一条链上释放锚定BTC,所以必然会涉及到跨链模式的设计,跨链机制设计的不同是各个锚定BTC模式差异的核心点之一,如WBTC通过托管方和商户之间的交互实现人工跨链,而renBTC通过RenVM实现跨链。但本质上,这些机制都会将BTC托管给某个或某些特定群体完成的。

后一种方式的清结算机制会更复杂,但由于抵押物可以是同一条链上的资产所以通常可以避免跨链,如sBTC的生成流程都发生在以太坊上。这类机制以智能合约作为工具,因此不需要任何托管,但是坏处是资产利用效率低且存在无法清算的风险。

但无论前者还是后者,由于都是基于抵押,所以围绕抵押机制会有所不同,如图3-1和表3-1所示,比如WBTC由中心化托管机构托管抵押的BTC,renBTC由去信任化网络托管抵押的BTC(但目前尚未完全实现),而sBTC是由合约控制抵押的SNX。

图3-1 WBTC、renBTC、sBTC模式简要对比

进一步来说,理解各锚定BTC解决方案的运行逻辑,最主要的是理解两个问题。

1.锚定BTC如何铸造和销毁?

该问题向下细拆又会变成3个小问题:

1)谁来负责铸造和销毁?

2)谁来负责抵押的托管?

3)跨链信息如何进行交换?

2.如何解决锚定BTC铸造、流转、销毁等生命周期中的资金安全问题?

下表对本章将要介绍的几类锚定BTC做了简要对比。在后文我们还会对每一种锚定BTC进行详细分析并讨论前述问题。

*renBTC的整体设计方案是非中心化托管,但当前开发阶段还在中心化阶段

表3-1 几种锚定BTC对比

数字来源:链上数据,2020-11-17,火币研究院整理

3.1 WBTC

WBTC(Wrapped Bitcoin),于2019年1月发行上线,托管方为知名数字资产托管机构BitGo,是最早基于以太坊网络与BTC1:1挂钩的ERC-20代币,在各类锚定BTC中占比份额最大,发行量已超过12万,其发行规则也被诸多后来者加以参照。

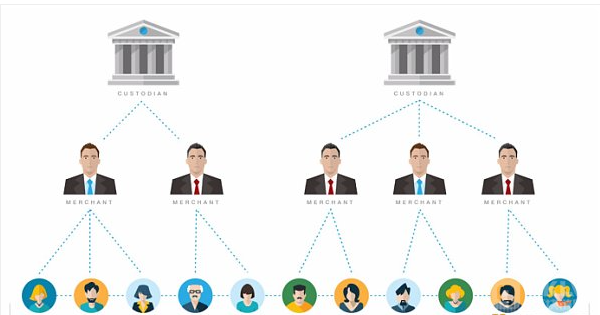

WBTC体系是基于信任的联盟治理模式,其核心为两层分发结构。如图2所示为WBTC的两层分发结构,其中涉及三种角色,托管方(Custodian)、商户(Merchant)以及用户(Customer)。在该结构下,托管方与商户之间的交互负责铸造和销毁WBTC;商户与用户之间的交互负责向二级市场投放和收回WBTC;用户不会越级直接和托管方交互。

如图3-2所示,下面我们将通过介绍WBTC的铸币与销毁流程,及其中各种角色的权责来探讨该种模式的优缺点。

图3-2 WBTC两层分发结构

来源:Wrapped Tokens白皮书

3.1.1 铸造、销毁、分发与回收:两层分发

1) 铸造与销毁

WBTC的铸造与销毁均发生在托管方与商户之间,并且会同时在BTC和以太坊上发生交易。铸造的核心点是在BTC链上锁定BTC,并在以太坊链上释放等值的WBTC。WBTC的铸造流程如下:

转账BTC:首先,在BTC链上,商户会向托管方发送一定数量的BTC;

申请铸币:而后,在以太坊链上,商户会向WBTC的智能合约发起申请铸币的请求,该请求的参数中会带上BTC链上转账的交易id;

铸币:托管方看到申请铸币请求,并根据其中的BTC转账的交易id,确认交易已经完成后,会向合约发送确认铸币请求。确认铸币请求会触发合约中的铸币操作,合约会自动铸币并放入商户的以太坊地址中。

销毁是与铸币相反的流程,但不同的是,铸币过程中最终确认发起铸币动作的是托管方,但销毁过程中,确认发起销毁操作的是商户。具体流程如下:

创建销毁交易:商户在以太坊链上通过合约创建销毁WBTC的请求,销毁指定数量的WBTC;

转账BTC:待销毁操作完成后,托管方会在BTC链上向商户转移对等数量的BTC;

交易确认:完成转账后,托管方会在以太坊链上发起交易,确认销毁操作已经完成。

值得注意的是,铸币和销毁的过程由于并不是全自动化完成,通常需要耗费数小时到几十小时(一般在48小时以内)。

2) 分发与回收

WBTC的分发与回收发生在商户与用户之间。商户完成铸造过程后,其就持有了WBTC代币。WBTC模式中没有对商户与用户之间的BTC-WBTC的兑换形式进行约束,理论上,商户可以通过再次实现跨链通信来完成每笔和用户之间的交易,但更通常的是,商户作为中心化机构,会在其体系内的交易所或者钱包应用中完成不上链的兑换交易。

3.1.2 角色权责:基于信任的联盟治理

在WBTC的模式中,主要存在着4大类角色,托管方、商户、用户以及DAO成员。在前文中已经涉及到了其中3类角色,下面我们来逐一讲述。

1) 托管方

托管方的名字已经显而易见地揭示了其在WBTC模式中最核心的作用——负责托管用于生成锚定BTC的质押资产。

此外,托管方也是铸币行为的实际执行方(mint函数由托管方的合约调用触发)。但在WBTC模式中,也通过3个层次限制托管方的权力,避免其滥用铸币权或擅自转移托管资产:1.托管方不能自行铸币,必须由商户首先发起铸币请求,托管方基于此请求进行铸币;2.托管方托管地址中的BTC只能转给在白名单中的商户链上地址,无法随意转走;3.商户的增删由DAO决定,不受托管方直接控制。

当前,在WBTC体系中,BitGo是唯一托管方。

2) 商户

商户在WBTC模式中是一个中转的角色。成功铸造的和待销毁的通证都会在商户的地址上存储,面向用户的分发与回收也由商户来执行。实际销毁的操作也由商户来执行。

此外,由于商户可以以中心化的方式运作,其可以避免在每次用户请求铸币或者归还的时候都发生跨链交易,而是可以在链下完成该过程,大幅提升效率。用户将BTC托管给这些机构换取WBTC,将WBTC归还再换回BTC。这也是我们在第二章发现链上数据WBTC销毁次数极少的原因。

商户实际上是动用了自己的头寸,在与用户进行赎回和兑换,理论上用户不需要相信任何商户,只需要相信最终的托管方BitGo即可。

3) 用户和DAO

用户是WBTC的最终需求方,但他们不直接参与铸币和销毁的过程。但WBTC在其规则中,明确要求了参与(间接)铸造和销毁的用户必须通过KYC和AML。

WBTC通过DAO的形式管理托管方和商户的进出及角色权限。托管方和商户可以作为DAO成员。当前根据WBTC官网公布的信息,DAO成员共有17家,包括唯一托管方BitGo,部分商户如Ren、Loopring、Maker等,以及一些纯DAO成员如Compound、Blockfolio等,相对比较分散。

3.1.3模式优缺点

在WBTC模式下,最大的优点在于其两层分发的结构。这种设计结构能带来两个主要的好处:一是把相对耗时和复杂的操作在第一层上解决,如批量的铸币、销毁以及信任治理的问题,因此在第二层上就能实现面向用户的快速分发和回收,极大提升用户体验;第二个主要好处是,在机制上由于商户是使用自身头寸帮助用户兑换,使其无法作恶,因此实际面向用户分发和回收的商户的性质就不再重要,因此使得生态中本来就拥有大量用户基础的服务商可以成为WBTC体系中的商户,加快WBTC的扩张。当前WBTC成为锚定BTC中铸币量最高的产品与其设计模式关系重大。

但该模式也有其潜在的安全问题。虽然机制设计上对商户作恶有了非常好的约束。但是整体信任,仍然是建立在对少数机构的信任上的,例如唯一的托管方BitGo。

3.1 renBTC

renBTC是基于Ren Protocol发行的ERC-20锚定BTC,发行量约2万枚,与WBTC共同占据了锚定BTC 95%以上的市场。

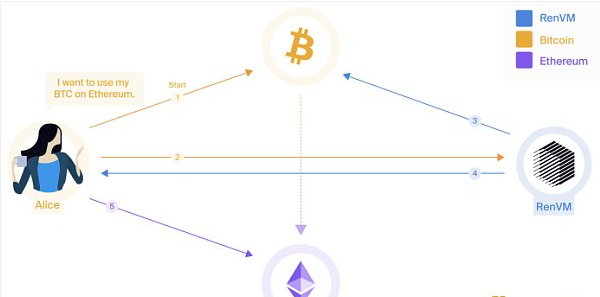

相比于WBTC,renBTC的模式更为扁平,铸币和销毁机制也更去信任化。其核心思想是依赖于一个BFT类的网络RenVM实现铸币、托管与销毁,利用了分布式签名的公证人机制来实现跨链。用户或者DAPP可以直接与RenVM中的Darknode(即网络中的节点)交互1:1抵押生成renBTC释放到目标网络中。

3.2.1 铸币与销毁

1) 铸币

RenVM模式下的铸币是全自动化的,因此该过程不仅可以由用户手动发起,也可以被内化到DApp的逻辑中,主要有如下过程:

转账BTC:用户或者DApp将BTC转移到RenVM的托管地址,并告知RenVM(图3中的步骤1、2)。值得注意的是,在未来,RenVM的托管地址的私钥将由网络中的Darknode基于多方安全计算生成的,除非网络中超过1/3的节点联合作恶,这个私钥不会被任何一个节点掌控;但是,目前因为技术进展有限,根据其官方披露,其托管工作仍然是由“Greycore”而非Darknode完成的。Greycore即Ren团队。

生成铸币签名:RenVM确认转账完成后,会基于前一步骤中提到的私钥生成一个铸币签名给用户或DApp(图3中的步骤3、4);

铸币:用户或DApp获取到签名后可以利用该签名完成铸币(图3中的步骤5)。这个过程也可以在DApp中被触发,省去用户自行操作的成本。

图3-3 renBTC的铸造过程

来源:RenVM官方文档

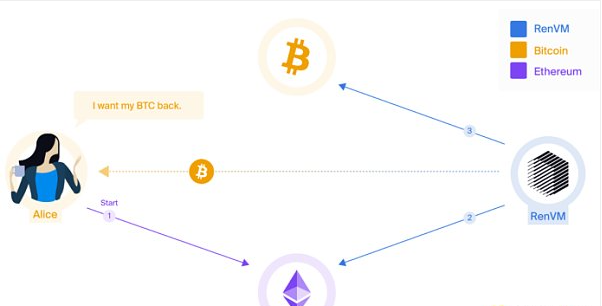

1) 销毁

销毁过程相对简单,如图3-4所示。用户或DApp将renBTC销毁并提供其BTC地址,RenVM会在交易确认后自动将BTC释放到该地址上。

图3-4 renBTC的销毁过程

来源:RenVM官方文档

除了上述经典的“销毁”过程外,RenVM还支持销毁后在另一条链上(如波卡)再铸造renBTC。其过程相当于是销毁和铸币过程的结合。用户或DApp在以太坊上销毁BTC,并提供波卡网络上的地址,RenVM在监测到交易后会生成一个铸币签名,用户或DApp使用该铸币签名可以在波卡网络上铸造出renBTC。但目前该功能尚未得到实际应用。

3.2.1 Darknode托管机制

RenVM网络中的Darknode是整个体系的核心,铸币、销毁与托管都会经由Darknode处理。防止Darknode作恶主要通过三方面,一方面是质押,每个Darknode都需要质押10万枚REN,节点作恶会被罚没一部分质押代币;第二方面是隐私计算的技术,多方安全计算的技术保证网络中的Darknode可以合作生成私钥,但每个节点都无法单独获取到整个私钥(除非超过1/3的节点作恶);第三方面是分片,每个分片中的Darknode会利用MPC合作生成私钥,但每个分片中的Darknode每天会被重新随机分配的不同分片中,降低共谋的可能。

因此,在这种模式下,质押的BTC能实现去信任托管。但是,这是RenVM全部能力都实现之后的状态。当前RenVM按照官方的阶段还分还处于Sub-Zero阶段,在这个阶段下,网络由RenVM自己的开发团队(即Greycore)维护,所以在这个阶段下,RenVM还是一个非常中心化的结构。

3.2.2 模式优缺点

RenVM的设计模式最大的特色之一就是其通过一个网络来桥接,实现跨链的资产传递,并且这个过程可以自动化完成,这使得其能力能被直接嵌入到智能合约中调用,能比较好地融合到DeFi生态中。这也是renBTC能成为第二大锚定BTC的重要原因之一。

其第二大特色是去信任化,不过在前文中也有提到,当前的RenVM还并没有实现这个能力,仍处于非常中心化的模式,是存在一定的资金安全风险的。

3.1 sBTC

sBTC是通过去中心化合成资产发行协议Synthetix在以太坊上生成的加密货币合成资产(Synths)。其价值由网络通证SNX支撑,用户需首先通过一个与Synthetix协议交互的dApp Mintr超额抵押SNX铸造sUSD稳定币,然后在Synthetix.Exchange平台上交易新铸造的sUSD以换取sBTC。整个过程不涉及跨链,也未委托第三方托管人。下面我们将依次介绍sBTC的发行、退出流程及该模式的优缺点。

3.3.1 发行和退出流程

1) 发行sBTC

具体来说,sBTC的发行流程有以下步骤:

发起抵押SNX的请求:Mintr中的智能合约检查用户是否可以进行抵押,其抵押率需遵照社区治理机制规定的超额抵押率,这么做的目的是为了降低SNX因共识度不足所导致的价值波动风险;

登记债务:在经过抵押确认后,系统会在债务登记簿中添加用户所欠“债务”,并不断更新累计债务增量比率,跟踪每个抵押人的债务百分比;

铸币:债务分配后,sUSD的智能合约更新总供应量,并将新铸造的sUSD分配到用户的钱包中。

这样一来,用户就可以使用铸造出的sUSD来购买换取合成资产sBTC。究其本质就是销毁原合成资产,生成新合成资产的过程:

销毁原sUSD:包括减少用户钱包地址中所需兑换的sUSD和在系统内更新sUSD总供应量;

兑换sBTC:按照预言机自动推送上链的汇率确定能兑换的sBTC数量,期间收取交易手续费;

交易完成:由目标也就是sBTC的智能合约发行,并更新用户钱包中的sBTC余额和系统中sBTC的总供应量。

2) 退出流程

当抵押人想要退出系统解锁抵押的SNX时,必须首先偿还债务登记簿中所记录的剩余债务。具体流程如下:

确定债务:通过Synthetix智能合约确定抵押人所欠债务余额;

销毁欠款:销毁sUSD,设置抵押人SNX余额为可转让状态,并将其从债务登记簿中删除。

sBTC与其他锚定BTC最大的区别在于其不是通过抵押BTC生成锚定BTC,而是通过抵押其平台代币来生成合成资产,因此不会有处理跨链交易的过程。另外,抵押品并不直接生成sBTC,而是先生成Synthetix体系内的交易媒介sUSD,再由sUSD去交换sBTC。

3.3.2 模式优缺点

在该种模式下,sBTC的交易主要是根据智能合约执行,不涉及交易簿和交易对手,通过预言机追踪资产实时价格信息来分配汇率,实现合成资产的自由转换,没有滑点问题。另外,Synthetix协议对SNX质押人也提供了激励,包括交易奖励和代币增发奖励。前者通常按照0.3%的比率对每笔在Synthetix.Exchange上完成的交易收取交易手续费,然后存入费用池中每周按比例分配给SNX抵押人;后者是利用Synthetix协议自身通胀政策产生新增SNX,同样每周按比例分配给SNX抵押率不低于目标阈值的抵押人。

但Synthetix的债务计算会随着系统内汇率变动而波动。这意味着,即便用户在借出sBTC后没有做任何操作,只要BTC上涨,用户的债务就会增加,在归还时需要归还更多的sUSD;不仅如此,即便用户只借出了sUSD,但如果由于别的用户的资产价格上涨导致系统整体债务的增加(比如别的用户用借出的sUSD换取了sBTC,结果sBTC价格上涨导致系统整体债务增加),该用户也需要归还更多的sUSD。

此外,作为抵押物的原生代币SNX价值波动也会对系统造成不良影响,当SNX的价格大幅下跌,用户可能会选择不补充抵押品偿还债务造成系统抵押不足,从而影响整个体系,这也是Synthetix设置了超高倍数(750%)的抵押资产规则的原因。同时,SNX作为抵押资产,其市值上限也会约束合成资产的上限。此外,该模式还面临着预言机风险、不完善的清结算机制和繁琐的债务计算方法等问题,在后续发展中,还有待改进和完善。

3.2 其他锚定BTC

HBTC

HBTC是Huobi于2020年2月在以太坊上推出的ERC-20标准锚定币,该资产1:1锚定BTC,由Huobi负责铸币、销毁以及托管,截至目前(2020年10月)HBTC合约地址内发行数量已超过6000枚,活跃在如Uniswap、Curve、Balancer、Nest等应用中。

用户可以通过HuobiGlobal或HBTC官网进行双向兑换业务。将BTC资产充入Huobi Global,在提现时选择提出HBTC资产,或者在HBTC官网存入BTC就可以快速换取到HBTC资产。同理,兑换为BTC的过程就是将HBTC资产充入Huobi Global,在提现时选择提出BTC资产或者在HBTC官网存入HBTC来换回BTC资产。

tBTC

tBTC是由Keep Network、Cross-Chain Group和Summa联合在以太坊上发行的ERC-20BTC锚定币,发行时间为2020年5月,上线近半年发行量超过900枚。

tBTC使用t-ECDSA椭圆曲线签名算法来签署交易,运行机制开源透明;另外,tBTC最大的特点就是去信任化,它使用了“签名者团体”系统。当用户要铸造一个新的tBTC时,系统通过随机信标从“团体”中选择三个签名者,并在BTC网络上为用户创建一个地址,用于锁定参与兑换的BTC。当三个签名者行动一致并且BTC成功锁定后,新的tBTC才会按照1:1BTC的比例铸造出来。而为了保证这个去中心化系统稳定运转,签名者必须超额抵押价值用户所存BTC 1.5倍的以太坊,一旦任何签名者出现作恶行为,这份抵押将被系统全部没收并归还给被盗用户,得不偿失。

但同时,为了最大程度地实现去信任化,tBTC牺牲了其扩展性。例如,单次兑换只允许1BTC,且兑换完成后有长达半年的锁定期,这对用户来说是非常不友好的;同时,签署者需要150%的超额抵押也给签署者设置了很高的资金门槛,导致了该模式的隐形天花板;另外,技术上的瓶颈也是限制其发展的重要因素之一,tBTC依托的Keep协议进展缓慢,且没有经过验证,主网上线仅两天时间就发生了重大安全漏洞事件,导致项目紧急暂停。如果后续能突破技术瓶颈,还是具备较大的发展潜力。

oBTC

oBTC是一个较新的锚定BTC币种,是由BoringDAO基于ERC-20发行的1:1锚定BTC的代币,主网于2020年11月12日上线。目前铸币量达到800枚,其期望搭建一个衔接不同区块链的去中心化资产桥,并以DAO的形式扩展其兼容性。

oBTC的铸币过程比较简单。用户将BTC发送到机构和社区控制的多签名托管地址,并通过BTC的op_return功能向对方提供自己的以太坊地址。当托管者收到资金并在网络达成共识后后,便在以太坊上铸造等值的oBTC并将这些锚定代币发送到用户的ETH地址上。期间会收取资产总价值的0.2%作为铸币手续费,但是能够通过铸币挖矿获取0.4% BOR补贴。整个过程用户提供自己的ETH地址和需兑换的BTC,进行一次转账操作即可。因为op_return是BTC原生功能,因此整个过程中不需要借助任何中心化服务器。

其运行模式基于“隧道”,即其为每种区块链资产都创建了一个以DAO形式运营的、在区块链资产和ERC-20代币之间进行铸币和赎回的隧道。任何社区用户都可以通过质押来创建新的隧道,但每种加密货币只能有一个隧道,在本文中主要关注BTC的隧道。

资金安全方面,BoringDAO采用了三层质押机制,换句话说,每一枚oBTC都有大约200%的抵押物,其中100%由原生区块链资产也就是BTC组成;第二层约100%由隧道合约层抵押BOR等其它资产。第三层还有一些链上保险。这样一来,即便发生黑天鹅事件,社区也可以通过合约层清算和保险来补偿用户。

imBTC

imBTC是imToken旗下Tokenlon负责发行、托管和承兑的以太坊ERC-777代币,上线时间为2019年10月,总发行量已超过900枚。其托管地址公开透明,用户可以通过链上信息跟踪所有imBTC的铸造和销毁,保障与BTC1:1锚定。

imBTC发行的锚定币是通过“锁仓兑换”的方式产生的,用户每将一个BTC锁定在Tokenlon账户内,就能认购相同数量的imBTC,也可以通过DApp调用智能合约将imBTC销毁。同时,为了补偿质押在Tokenlon安全冷钱包中BTC产生的流动性损失,用户可以获得交易手续费和赎回手续费的补贴。此外,与其他锚定BTC代币不同的是,imToken基于的是ERC-777而不是ERC-20协议,ERC-777是ERC-20协议的升级版,具有简化交易流程、避免误发导致的代币丢失等优点,可以看出Tokenlon是希望选用更好的协议带来更好的用户体验。

凭借imToken的用户基础,按理说imBTC有着与生俱来的优势。但上线时间已过一年,发展态势仍不温不火,其原因可能与ERC-777代币与Uniswap/Lendf.me合约组合存在重入攻击漏洞有关。攻击者曾通过多次迭代调用名为tokensToSend的方法函数来盗取平台上的ETH/imBTC交易对。

pBTC

pBTC是pTokens公司于2020年3月基于TEE技术在以太坊上发行BTC锚定币,其同样与BTC1:1。pBTC中心化色彩较淡,未来计划向DAO模式转变,目前在以太坊上发行数量大约为200枚

使用pTokens,用户可以通过可信计算来铸造pBTC,用户只需在对应的pToken智能合约上存入一定数量的BTC并提供接收地址,交易就会在一组可信执行环境(TEE)中进行,在经过飞地(the enclave)程序验证后,相应金额的pBTC就会铸造并转移到用户提供的地址上,整个过程透明可见,并且不收取中间费用。

3.5 潜在风险

目前,这些锚定BTC在比特币层,从未出现过资产丢失、被盗的安全事故。不过在以太坊层曾经发生一次事故,imBTC因为采用了ERC-777,其中有一些因素导致其在Lendf.me和Uniswap上被黑客盗取了流动性池,不过其比特币层的BTC资产仍然是安全的。

因为比特币层的技术是相对稳健的,并没有复杂的合约逻辑,因此出现风险的概率相对较低。再加上,目前BTC锚定币总量已经突破十五枚,因此有效增加了铸币者对于此类技术的信心。

当然,没有出现过安全事故,不代表说这些锚定币绝对安全的,例如黑客盗取、内部盗取、私钥损毁等“黑天鹅”风险是始终存在的。如何更好地应对这些潜在风险,每一个托管方都需要未雨绸缪。

短短半年,十五万枚BTC以“八仙过海”的方式完成了跨链。受制于BTC本身的技术特点,BTC几乎不可能有非托管的方案。因此,目前98%以上的BTC使用了“托管+映射”方案。考虑到目前这些方式运转都较为顺利,并未出现安全事故,而且DeFi仍然在持续提供yield-farming奖励,因此,铸币者意愿较高,其整体发展势头仍是向上的。同时,客观上,这样的跨链既为BTC带来了智能合约功能和性能提升,也为以太坊区块链增加了资产总量。所以,我们认为未来还会有更多BTC进入以太坊网络中,也许还能再提高一个数量级。

作 者

【火币研究院】马天元,赵文琦,袁煜明

2757330

2757330