APP下载

APP下载

两类合成资产

Crypto里面有两类合成资产:

一类是资产的复制或镜像,就是本身资产存在,但是链上化或者在另一条链进行复制。

另外一种合成资产是直接创造一种以往不存在的资产,可以是合成的指数,可以是现金流的资产化,比如算力合约代币,或者是风险度量的代币化。

资产复制:主要解决跨平台可用性的问题,如股票的可接触性、跨链资产的需求等。

直接合成:提供有市场需求,但是还没有被满足的回报/风险暴露,且这种暴露直接代币化。

主要机制

合成资产的主要运作机制有:预言机,清算人,价格挂钩,合成(mint)与销毁(burn)。

预言机有两个作用:一是用来给资产进行报价,如Synthetix的合成资产交易价格。二是为债务监控提供价格指示,当债务抵押不足(如借出债务/抵押物的比值低于某个阈值),就可以启动清算程序。如MakerDao的预言机块就是为了确定CDP是否安全以及会否因价格变动触发清算。

清算人是一类将有问题借贷进行清算的角色。比如当CDP比率低过阈值,外部清算人可以直接介入,存入不足的Dai, 以折扣获得一部分抵押品ETH。清算过程利润较多,清算人之间也会产生竞争。Synthetix早前没有清算机制,后来在2020年的Altair升级中,加入了清算人机制。清算人机制提供了价格保证,也形成了一种警示作用,让CDP抵押方有维持抵押率水平的动力,以及对于遗失的CDP(如私钥丢失)可以及时清理,以便维持整体水平。清算机制也有很多类型,像UMA协议采用的是无喂价清算机制,预言机只有在出现争议的时候才会被使用,类似于争端机制的最终裁判人,因为代币也是无喂价的,最小化了预言机的使用。

普遍使用的价格挂钩机制有:超额抵押、自动清算有问题CDP、供给调整、紧急关停等。

合成和销毁的过程比较直接,即抵押铸币,以及还币并终结低压头寸。

风险1:部分权力的放弃

资产复制只是重现了资产的价格表现,对于资产的其他权利则基本放弃。比如股票合成代币的投票、治理、股息等,债券合成代币的利息、债务索取权等。就股票而言,一个公司发行多少股票,投票权就分成多少,合成资产创造出合成股票,投票权不可能分给合成资产。这个是资产复制类的合成资产的一般问题。

目前这个在可接受范围内:1、底层资产本身都是高风险资产,用户只关心价格波动;就股票本身而言,也很少用户在于分红、治理,转换为crypto合成资产后用户就更不在意;2、DeFi的介入,放弃一些权利会有其他机制的弥补,比如稳定币是可以有利息的,因为他产生于真实的借贷,而且利息还很高,而美元几乎无息。合成代币也可以进行抵押,比如BTC是零收益资产,但是wBTC可以参与挖矿。

直接合成资产则没有这方面顾虑,附带权利被协议所约束,如算力代币对算力的要求回报,风险分级代币就是对风险的要求回报。直接合成资产代表了区块链世界各种未被以及将被资产化的利益。

风险2:价格脱钩

合成资产做不到真正peg住原始资产的价格,如稳定币的脱钩美元,合成股票脱离原股票价格。这里需要协议内置的peg机制来解决,都在实验中。

比如稳定币所使用的peg机制:

美元抵押稳定币依靠对美元的信心,以及兑入和兑出的双向套利机制

加密资产质押稳定币依靠超额质押和清算机制的信心

算法稳定币依靠供给调节和经济激励

机制是一部分,机制带来的信心和参与感是最重要的。许多算法稳定币面临的问题都是价格过低时调节供给功能失效,因为参与信心大幅减少。

价格脱钩的风险始终存在,就是因为这些机制都不是紧耦合的,所以被攻击也是正常的,最常见的攻击维度就是预言机攻击,比如2019年Synthetix就曾遭受到预言机攻击。组合合成资产,依靠预言机报价的DeFi协议都有被预言机攻击的风险。

风险3:抵押品

抵押品主要有两个风险:一个是被清算,第二是超额抵押的机会成本。

合成资产的卖方,也就是合成资产的借方,需要把协议接受的底层资产存入智能合约。因为许多合成资产协议都接入了清算机制,当一定的抵押比率不能完成的时候,就会被清算。当然,如果像CDP这样的债务合约,也要承担参数变化的风险,比如CDP的持有需要稳定费率,而这个费率是变动的,通过DAO决策,具有无法预知性。或者是清算罚金、债务上限的变动等。

更多的风险来自于机会成本,因为大部分抵押品都是超额抵押,超额抵押等于锁定了流动性。在流动性挖矿出来以后,抵押品都具备了去挖矿的潜质,都会有年化几十的收益率。作为合成资产的卖方,需要计算机会成本。协议方也借助挖矿在质押的同时给予奖励,比如Synthetix里,质押SNX生成sUSD,就可以获得Synthetix.Exchange的交易费分成,以及SNX的通胀奖励(类似PoS链的staking)

合成资产的优点

无审查的发行范式:任何人都可以根据现成的协议发行特定的合成资产

全球流动性:合成资产可以直接在交易所交易,去中心化交易所提供了方便的场所,直接实现点对点传输

低摩擦交易:合成资产和其他crypto资产一样,享受同样的低成本和约束

NFT让更多类型的合成资产出现:NFT的性质让合成资产有更多细颗粒度的发挥,Uniswap V3的出现令这种形式的合成资产被更多人接受。

传统合成资产的作用非常简单直接,就是为了满足客户的风险暴露需求,通常这种风险暴露需求并不能由标准品所提供。基本设计方案是多种衍生品加在一起,或者一种底层资产加上衍生品,而且大多是投行定制化的。也就是先有需求,投行利用手头工具帮客户打造出一个合成资产。比如合成可转债的打造,把普通债权+看多期权进行合成,变成一个拟合的可转债。几个传统合成资产的例子或许对Crypto合成资产会有启发。

阿里巴巴的合成股票

阿里巴巴于2014年在美国上市,由于种种江湖原因投行Merrill Lynch未能参与到IPO的过程中。于是结构产品部打造了一个衍生产品,让客户甚至在阿里巴巴上市之前就可以“获得”其股票。这个产品就是个合成产品,它组成部分里的多头就是软银公司的股票,空头就是软银持有的其他上市公司股票,如Sprint、雅虎日本、KDDI等,这样产品的净暴露就是阿里巴巴股票+一些小股票。这样客户就提前获得阿里巴巴上市前的估值。而且投资人也收获颇丰,上市后解开这个产品,购入正股即可。ML也因为复杂的操作和产品设计,获得可观的收入。

安硕A50指数基金

在RQFII开通之前,国际投资者人投资于中国大陆指数都要通过安硕A50,这虽然是一个ETF,但是也是个合成产品,使用的A股连接产品(CAAP,一类衍生品)拟合A50指数,填补了海外投资人不能接触A股指数的缺憾。后来由于RQFII开通,真正可投资于股票的ETF出现,竞争力就弱了下来,但是在某一个时间点,是非常必要且唯一的投资手段。

CDS(Credit Default Swap)

更广泛的例子是信用违约互换CDS。买卖双方就具体的一系列债券违约事件达成协议,违约互换的买家向卖家支付一定的“保费”,假设出现信用风险,买家将以面值将违约债券卖给卖家。令买家获得了做多风险资产的动力,规避了信用风险。因为信用违约风险的直接规避,CDS一经推出就广受市场欢迎,因为它解决了一个非常必要的痛点,这体现了产品设计的能力和market fit的精准。

所以合成资产可以无需求的创造,但真正生命力的是有需求的创造。我们可以把合成资产的作用分成以下几个层面:

流动性和资金的聚集:合成资产可以创造出标准化的产品,标准化的产品意味着可以承载大额的流动性,比如合成一类指数。

可组合性:由于token的标准化,意味着可以分割和组合,合成token之间可以搭接变成更为多样化的产品,比如对算力波动创造一个反向保护的代币。

降低成本:标准化的协议本身就可以降低成本,交易低摩擦。

解决实际需求:这里的需求有些是现在存在的,有些是潜在存在的。比如美元稳定币,过去到现在一直都有很大的需求。未来使用合成资产去进行风险管理将会是一个很大的方向,现在可能被当做投机产品。

最大的合成资产-稳定币

稳定币是最早的一类合成资产,只是锚定的资产比较特殊是一种货币。稳定币的机制比较简单,抵押美元就几乎不需要稳定机制,如果是数字资产,就要加入超额抵押机制。如果不采用抵押,算法稳定币就需要设计抑制通胀和通缩的办法。从2020年开始,一类弹性供给稳定币开始出现。弹性调节的稳定币的机制是依靠调整供给,rebase可能会导致整个市值突然暴涨暴跌。

算法稳定币的问题都是当价格过低的时候,继续参与的信心极度降低。像ESD/BasisCash的币价已经休克。而采用渐进步骤,结合了算法稳定和抵押机制的Frax比较稳定。Frax是这一种在构成上比较特殊的算法稳定币,就是的抵押品是现有的比较稳定的稳定币和股权代币组合而成。在双向兑换机制下,FRAX可以和a*USDC+(1-a)*FXS自由兑换。0

稳定币自诞生以来一直没有放弃过创新,现在几乎无人怀疑美元抵押类稳定币的作用。数字资产抵押稳定币也基本可以,但是算法稳定币还有很长的路要走,挖矿等模式让算法稳定币大火了一阵,但是在稳定性上仍有待验证。

然而算法稳定币的空间最大的:社区孜孜不断的追求稳定币的原因是,在这个平行世界里,如果继续引入美元,那必然还是会将美元的风险(增发、监管)引入到crypto世界中,而只有打造完全内生(code is law)的稳定币,甚至不和美元挂钩,才可以成为完全内生的世界的基础。这在之前是不可能的,但随着DeFi的壮大,这种可能性越来越高。

协议类

最早的合成资产协议Synthetix

Synthetix是最早的合成资产协议之一,巧合的是起初由稳定币转型过来的。2018年开始市场上诞生了一大批算法稳定币项目,很多都归于沉寂,有的像basis这样的在2020年末悄然崛起,也有像Synthetix在2018年末开始转型。

Synthtix是最早一批开启流动性挖矿的DeFi :虽然流动性挖矿源于去年6月份Compound上线COMP代币,但是Syntheix可以算更早的一批(2018年上线开始)。因为合成资产的流动性较低,况且mint合成资产需要很高的抵押比率, 后来不断下调(750%->600%->500%),所以syhthetix给予了质押者较高的收益,这也是保证了SNX的价格稳定。合成 s资产比直接购买s资产有一定吸引力。目前大概有一半的SNX抵押在网路中。

采用动态债务比率:一般抵押类项目采用静态债务比率。就是只要抵押物,如Ether价格和借出债务之间的比率不低于平仓线,那债务不会出现问题,随时可以赎回。但是synthetix采用了动态债务比率,比如在铸造sUSD的过程中,一开始要求是500%,那之后若SNX跌价,抵押比率下降,平台会要求用户额外抵押,以保证抵押比率随时大于等于500%。这样做的worst case就是minter需要随时有抵押SNX的需求(但是可以增加SNX的买压),另外就是minter不会爆仓,除非跟不上调整节奏。其他一些defi抵押品defi协议都有平仓线的要求。

基于债务池的交易所:除了mint资产以外,Synthetix还提供了基于债务池的交易所。没有交易对手以及流动池,大家只有一个中央对手方-债务池。当交易sUSD到SBTC时,相当于债务池收回了sUSD, 印制了等量的sBTC。债务池实际上是共担债务的,因为s资产价格变动,从初步抵押的过程到价格变动,所有的债务会在不同minter上重新分布,所以就算什么也不做,个人债务也会因s资产交易而变动。

这对于trader来说,可以用来表达某一类资产的偏好,比如看好BTC,就去印sBTC,这样sBTC价格上升,获利会增加。由于动态调整,还会节省出更多SNX,若出现债务增加,还要进行更多的SNX抵押。印制sUSD 去换取什么样的 s 资产,很有讲究。

建立在Terra上的MirrorProtocol

Mirror是建立在Terra网络上的合成资产协议,其发行的合成资产被称为mAssets。mAsset会模仿现实资产价格变化。mAsset的铸币是完全去中心化的,可以接受多种类型的抵押品,并保证抵押品数量充足。Terra上的交易所Terraswap上可以建立mAsset的UST交易对。Mirror也有自己的Mirror token, 可以让流动性提供商获得奖励。

Mirror里面有四类角色:

Trader:在Terraswap上买卖mAsset的用户,组合暴露在合成资产之上。

Minter:真实制造合成资产的人,会和协议进入到一个CDP协议, 抵押资产必须要高于mAsset的最低需求。因此,minter实际上对合成资产是做空的。只要抵押资产比率高于最低要求,则抵押品可以被撤回。Minter可以通过燃烧mAssets或者添加更多抵押品来调节抵押品比率

LP:LP添加等量的mAsset和UST去对应的Terraswap池子,会增加合成资产的流动性LP拿到LP凭证可以获得更多的池子收益。

Staker:抵押LP tokens和MIR tokens, 才可以获得MIR tokens。LP token持有人可以获得MIR从通胀受益,MIR staking可以获得CDP费用。如果用户抵押MIR,他们可以参与治理并有一定的投票权。治理就是新的mAsset进入白名单,以及参数的改变。

Oracle feeder:用来提供准确的和准确的外部报价,并且是唯一一个可以进行更新资产价格的账户。对整个运营非常重要,社区会通过治理进行谨慎选择和替换。目前使用的是Band protocol。

Mirror和Synthetix的最主要的区别在于抵押资产,Synthetix的抵押使用波动型的SNX代币,而Mirror使用稳定型的UST代币,故而抵押率差别较大。但是UST不是Mirror的生态代币,所以tradeoff在于功能和生态发展的取舍。

通用合成资产协议UMA

UMA是一个合成资产发行协议,通过UMA可以发行任何一款合成资产。目前上面有11个项目,分成三大类:Digitally Native Index、Yield Dollar、Synthetic Asset Exchange。

创造出特殊功能的代币DigitallyNative Index是最有意思的一类,Domination Finance追踪比特币的市场占有率、ETH/BTC追踪ETHBTC的比率、uGAS最终以太坊gas fee、uSTONKS追踪 Wall StreetBets的股票热度、yCOMP可以多空COMP代币等。UMA创造了一系列适用于特殊需求的产品,很好利用了合成产品的特性。

标准产品协议UMA使用了一套ExpiringMultiParty (EMP) contract的标准产品合约,可以让开发者迅速上线可到期的合成资产代币。开发合约完成后,经历前后7个步骤,就可以把一整套合成代币搬上线。

UMA协议也有代币UMA Tokens,其可以用来解决其纠纷解决系统DVM (Data VerificationMechanism),以及对整个协议进行治理。持有UMA代币的主要用途有:1、使用DVM的价格需求投票获得奖励;2、协议参数改变的升级的治理奖励。

核心机制-解决预言机贿赂 DVM是用来解决中心化问题和预言机贿赂的问题,本身就是一个预言机。UMA认为区块链预言机难以避免被贿赂的情况。于是诉求与经济手段。预言机的腐败需要成本,即Cost of Corruption (CoC),以及行动获利Profit from Corruption (PfC),只保证CoC大于PfC即可。并可以计算CoC以及PfC。

步骤1: 为了衡量腐败的成本,DVM使用了谢林点(Schelling-Point)式的投票系统,并将投票权代币化。代币持有者在有争议的价格点上投票,并因诚实投票而获得奖励,否则将受到惩罚。只要有诚实的多数,选民就会正确地投票。这意味着腐败成本是购买51%投票代币控制权的成本。

步骤2: 为了衡量腐败带来的利润,所有使用该系统的合同都需要在DVM上注册,并报告如果价格源被破坏可能被窃取的价值(这是特定于合同的PfC值)。然后,DVM将每个合同的PfC总和为一个系统范围的PfC编号。

步骤3: CoC >PfC机制由可变费用策略强制执行。

由于腐败者需要51%的token,以使得51% token的市价(CoC)>PfC,这需要DVM持续不断的监测CoC >PfC关系。

代币的创造需要抵押品,UMA也接受非常广泛的代币类型多为抵押。UMA协议本身不会检查代币的充足与否,但是会通过代币经济来使得清算人有动力去识别不足的的那些合成代币协议。UMA并不需要是跟踪链上价格数据,根绝UMA创始人的说法,自上线以来,出现纠纷的情况只有六次。

和以上两个协议不同的是,UMA不使用超额抵押,而是用过财务激励来促使清算人及时清算非健康CDP,也即是主动管理CDP,而不是等待平仓线。从UMA使用的是“无喂价清算”,通过合作博弈,令整个体CDP保持健康水平。一个好处就是,一些长尾资产(比如还没有价格)也可以拿来合成,不会有报价障碍。

算力代币协议

算力类代币是非常有意思的一类产品,符合我们的判断标准:1、把特殊的资源抽象化;2、利用代币特性让其可交易、可流通、可定价;3、结合流动性挖矿,让算力产出(yield)也代币化。算力代币市场和是合成资产的非常有潜力的应用,解决了区块链底层流通的问题,把原来所谓的“云算力”DeFi和NFT化,更具有去中心化理念。

PoW算力代币MARS

MARS是由币印矿池推出的算力衍生品代币项目,有BTC挖矿算力凭证pBTC35A,ETH挖矿算力凭证pETH18C, 和治理代币MARS。每一枚pBTC35A瞄准1 TH/s的比特币算力,每一枚pETH18C瞄准1 MH/s的以太坊算力,底层算力由币印的实物矿机支撑,挖矿收益链上发放。MRAS协议基于以太坊。

获得算力收益通过Staking进行,质押pBTC35A可以获得wBTC和MARS,质押pETH18C可以获得ETH和MARS。此外在Uniswap上提供pBTC35A和pETH18C的交易流动性还可以额外获得挖矿收益(wBTC, ETH和MARS)。矿池的参数如下:电费: $0.0583/kWh,矿池收费(FPPS): 2.50%,功耗比: 35W/T

BTCST

BTCST和MARS类似,也是一个算力代币协议。每一个代币瞄准0.1 TH/s,进行staking后就可以获得每日比特币算力的收益。

和MARS基于不同的是,BTCST是一个自由发行的算力代币市场,任何矿工可以申请参加,只要:1、贡献算力是自有的;2、设备包含的算力可以通过团队的风险测试;3、参与矿工至少有不低于5PH/s的算力。然后矿工就可以发行自己的BTCST算力。矿池的参数如下:电费: $0.058/kWh,效率损耗: 2.50%,功耗比: 60W/T

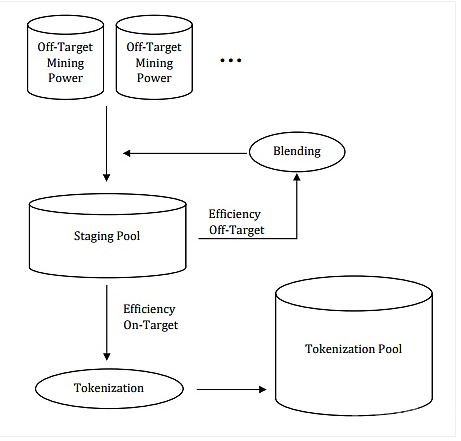

图:BTCST算力token化过程

HashMix

HashMix是一款通用的算力代币化解决协议。可以代币化传统的BTC/ETH网络的算力,还可以代币化类似Filecoin这样的存储挖矿协议,即一款可以跨链的代币转移协议。与上述两个产品不同的是,不会采用标准的算力底层,所以各类矿工提交的算力,会变成NFT而不是一般的ERC20代币。所以每个矿工的算力可以有很大不同,这也符合实际情况。

每一个NFT都代表了不同的算力协议,算力的真实性通过过验证者来验证,多签钱包控制购买算力NFT代币的款项,验证者依靠协议代币HSM进行激励。此外算力代币可以进入金融市场,被附加上借贷、交易的功能。比如Fil类挖矿算力就有借贷需求。

风险管理类

数字货币的价格风险一直都很大,有交易经验的用户可以直接去进行做空保护头寸。仿照现实世界,很多合成资产做了更新一步的设计。比如针对了波动率的,或者是针对于风险分层的设计。风险类的合成资产具有实用性,针对于风险规避的需求,所以我们预计会很有市场。但是风险类代币本身的风险就很大,也要面临预言机、套利等被攻击的风险。

波动率类

Volmex推出了基于以太坊波动率的指数,并基于这指数开发了可交易的平台,用户可以直接针对以太坊的风险(基于期权的波动率)对市场进行交易定价,可以对冲市场波动的风险,或者整个以太坊生态的风险。像基于UMA发行的dVIX指数也一样,可以提供类似的ETH波动率的交易产品(volETH),而且还可以做空波动率(ivolETH)

风险分层协议

Barnbridge就是做风险分层,把一些借贷协议如Compound的池子分成Seniortranche和Junior tranche两类,Senior获得无风险利率,Junior获得有风险的利率,但是收益就比较高。每一类tranche都有一个对应的代币sBONDs,jTokens。解决的是当借贷池收益变动时,不同风险偏好用户对收益的体现。这类产品称为Smart Yield Bond。

Barnbridge的另一种产品是Smart Alpha Bond。虽然叫做Bond,但是SAB本身并不针对固定收益,而是针对于任何可测量的收益,比如BTC/ETH的价格波动风险的分层。比如将ETH的价格范围分成三个部分,每个部分可承担不同的收益,这样一个ETH可以拆分成三个不同的token,如jETH/mETH/sETH,让对ETH的用户可以有较大的可选择余地。

Saffron采用类似的结构,在固定收益层面做了三个层级:S,AA和A。

资产包类

Charged Particle协议可以把任意一种erc-20代表注入到NFT的代币中,给NFT代币“充电”。因为和AAVE合作的关系,存入的token可以变成atoken,即带利息的token,如存入Dai,就可以变成aDai。而且存入的资产种类不限,可以是ERC20,也可以是ERC721,ERC1155。这样就把一个NFT变成了一个资产包,可以包罗万象,是真正的“合成”。

Charged Particle提供了个思路,其实合成资产就是个打包过程,NFT可以天然组合各种资产,想要什么样的资产,都可以包进去。而其中的诀窍在于收益的可分配和支持底层的可验证。

UMA创始人HartLambur曾梳理了合成资产,并给出了概念化的合成资产公式:抵押资产+支出函数=合成资产。我们觉得这里支出函数除了有金融意义外,还需要有另一层非金融(主要是治理)的意义,因为资产的索取权实际上从右边挪到左边。按照这个框架,需要考虑的两类问题:

抵押资产充足:一般是优质资产。以及预言机机制和清算机制的顺畅

支出函数稳定:如何把收益权无缝转移过来

合成资产里真正做起来的是稳定币,赛道主要来自于需求,稳定币就是一个需求,而且是长期需求。只要美元体系不变(关乎定价),以及进出通道不变(关乎两个世界的关系),这个需求就不会变。

我们目前觉得最很有希望的:解决的真实问题的直接合成资产,如算力代币、风险代币、复杂收益代币(比如奇异期权)。

最后一点,合成资产是产品设计的产物,但是从根源说,其实是流动性的产物。无论是传统的合成资产,还是最大的合成资产稳定币,以及未来各种可能创造出来的产品,背后都有流动性的影子。流动性的溢出,不仅是供给,也是让需求提升了。这些需求,都是围绕着风险暴露和提升效用两个层面展开。假设没有流动性,就没有需求,没有流动性,也不会有人去创造合成资产,做出来也不会有人去交易。所以在大的背景下,合成资产还是要感谢这个流动性泛滥的时代。It is All About Liquidity。

文章作者:HashKey Capital 研究总监,郑嘉梁

2295305

2295305