贝莱德最新白皮书:比特币不再是单纯的风险资产,反而成为全球价值储备的重要工具

-

作为全球最大的资产管理公司之一,贝莱德(BlackRock)对比特币及其他加密资产的态度越来越积极。从年初积极推动比特币现货ETF申请,到目前主导比特币现货ETF市场,贝莱德的立场已非常明确。最近,贝莱德发布了一份长达9页的白皮书,深入分析了比特币作为主要加密资产的独特地位及其全球影响力。

比特币:风险资产还是避险资产?

比特币是“风险资产”还是“避险资产”?这是投资者在首次接触比特币时常常面临的问题。贝莱德认为,比特币的独特性使其不适合用传统金融框架来评估,其长期回报的驱动因素与其他资产基本无关。

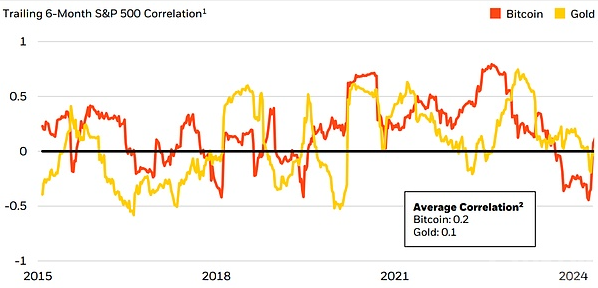

尽管比特币在短期内存在一定波动,特别是在美元实际利率或流动性发生剧烈变化时与股票市场有所联动,但其长期回报与股票和债券的相关性较低。比特币的历史回报显著高于主要资产类别,表明其长期价值驱动因素与传统金融资产大相径庭,甚至在某些方面正好相反。

比特币的重要性及其技术创新

自2009年诞生以来,比特币作为全球首个广泛采用的互联网原生货币,凭借其技术创新和独特属性,突破了传统货币体系的诸多局限:

- 固定供应量:比特币的供应上限被硬编码为2100万枚,防止了贬值风险。

- 全球化和数字化:比特币可以以几乎零成本、实时传输,打破了跨越政治边界的价值转移障碍。

- 去中心化和无需许可:比特币成为世界上第一个真正开放准入的货币体系。

尽管其他加密资产也相继出现,并在某些应用场景中表现优异,唯有比特币获得了全球范围的共识,成为加密资产中的佼佼者。

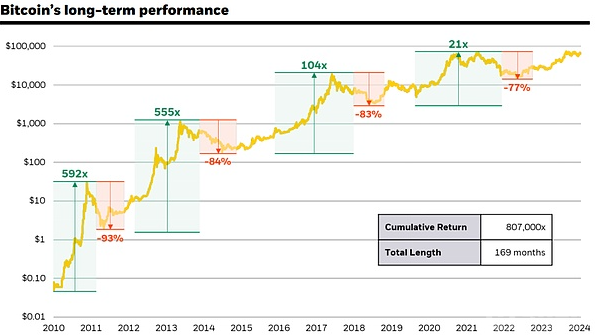

比特币市值突破1万亿美元的路径

比特币尽管取得了显著增长,并在全球范围内被广泛采用,但其作为全球价值储存手段或支付资产的最终发展仍不确定。过去十年中,比特币在七年内表现优于所有主要资产类别,年化回报率超过100%。尽管如此,它在其他三年里也曾表现不佳,经历了多次50%以上的回撤。然而,比特币展现了在熊市之后的恢复能力,并屡次创下新高。

比特币与宏观经济变量的关系

比特币与宏观经济变量的基本关联较少,这解释了其长期与股票等“风险资产”相关性较低的原因。尽管在短期内,如美元实际利率或流动性变化时,比特币的相关性有所上升,但这种现象并未形成长期的显著相关性。

-

比特币与传统资产的关系:比特币作为去中心化货币,没有传统的对手方风险,也不依赖任何中心化系统,因此与宏观经济风险因素(如银行危机、主权债务危机等)关系较少。

-

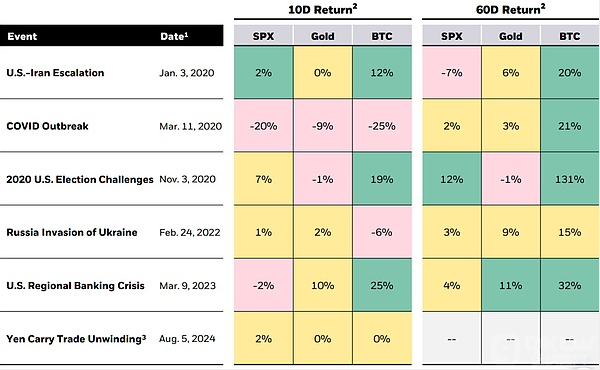

避险资产的表现:在一些全球重大事件中,比特币初期表现出负面反应,但通常很快回升,并在市场认可其基本面积极潜在影响后进一步上涨。

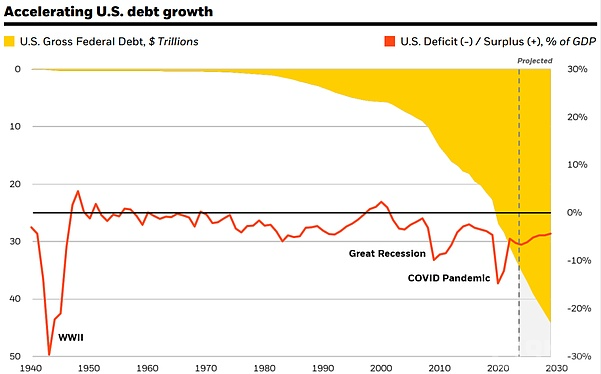

美国债务和比特币的替代储备作用

美国及全球对美国联邦赤字和债务状况的担忧,加剧了对比特币作为潜在替代储备资产的兴趣。这种趋势在其他债务负担重的国家中也有所体现,解释了近期机构对比特币兴趣的增加。

小结

尽管比特币在短期内曾与股票和其他风险资产出现联动,但从长期来看,其基本驱动因素与传统投资资产有明显差异,甚至在某些方面相反。在全球面临地缘政治紧张、美国债务问题和政治不稳定时,比特币作为一种独特资产,有可能为投资组合提供对冲风险的机会。

下一篇

斯诺登Token2049演讲:言论自由的新时代挑战与加密技术的力量

-

- 波场区块链浏览器

- 2024-09-19

- 5771

- 2024年9月18日,爱德华·斯诺登在Token2049大会上发表了题为《言论自由的新挑战》的演讲。他深入探讨了现代社会中言论自由面临的新威胁,以及加密技术,特别是比特币,如何应对这些挑战。以下是演讲的主要内容:

24小时热点

热点专题

79010

79010