加密市场下行的冲击:分析Sybil攻击对期货市场和短期持有者的影响

-

最近,加密市场经历了一波显著的下行走势,造成了市场结构的显著变化。主要永续期货交易所如Binance、Bybit和OKX继续主导市场,掌控了约84%的未平仓合约。新模型的引入帮助我们更好地跟踪期货市场杠杆和未平仓合约相对于现货比特币价格的敏感性。当前价格已回升至短期持有者的成本基础之上,为新投资者带来了急需的支持,其中超过75%的供应量已经重新转化为利润。

1. 永续期货市场的现状

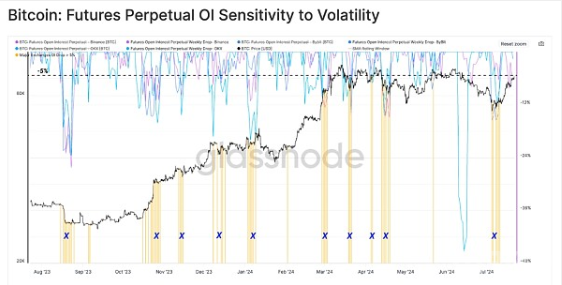

永续期货市场是数字资产交易中最具深度和流动性的领域。其交易量通常远超现货市场,是执行交易、投机头寸和套利策略的首选工具。本节将介绍如何利用永续期货市场识别市场的关键转折点,特别是在牛市调整期间,如何通过识别过度杠杆投机者的清算点来理解市场动态。

截至2024年,永续期货的未平仓合约量在22万至24万BTC之间。通常情况下,这一数值在去杠杆事件中会迅速下降,而在投机热潮中则会增加。最近,未平仓合约量已经升至26万至28万BTC,表明自6月初以来的投机兴趣持续上升。

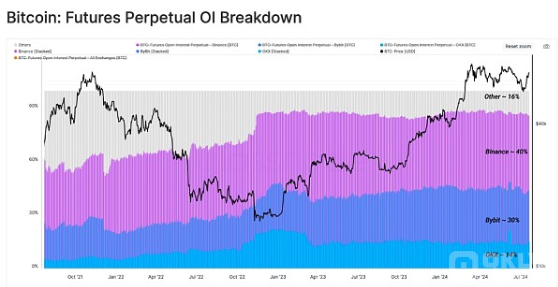

2. 期货市场的主要交易所分析

根据未平仓合约量,Binance、Bybit和OKX占据了约84%的市场份额,因此我们重点分析这些交易所的相关指标。

永续期货市场的转折点通常会导致未平仓合约的大幅减少,这通常是由于持有高杠杆头寸的交易者被强制追加保证金的结果。在过去12个月中,我们观察到10次此类去杠杆事件,未平仓合约在一周内下降超过5%。

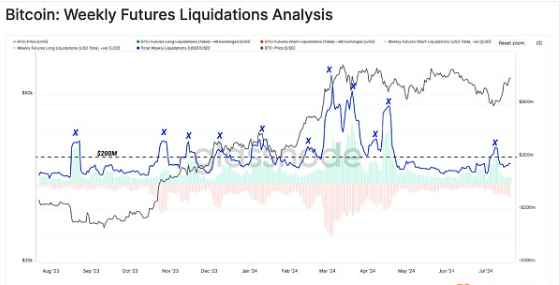

通过衡量这些去杠杆事件期间的总清算量,我们发现,总清算量(包括多头和空头)通常会飙升至每天2亿美元以上,这表明追加保证金清算在未平仓合约下降中起到了重要作用。

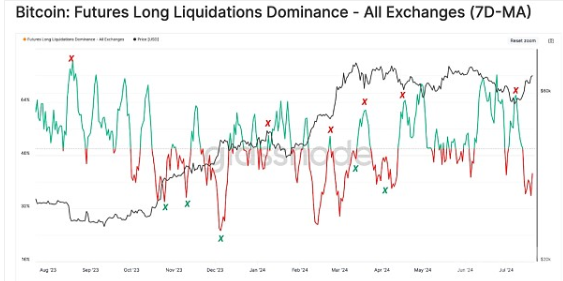

3. 市场方向性偏差

在市场动荡期间,无论市场朝哪个方向移动,都可能发生去杠杆事件。在此分析中,我们专注于牛市调整期间的潜在枢轴点,并将清算分为两个子集:

- 多头主导清算:当超过50%的清算头寸属于多头时,表现为绿色。

- 空头主导清算:当超过50%的清算头寸属于空头时,表现为红色。

在最近比特币价格跌至5.5万美元时,我们记录到一个理想的多头清算候选枢轴点。过度杠杆的多头头寸被清算,导致主要永续期货交易所的未平仓合约急剧下降。

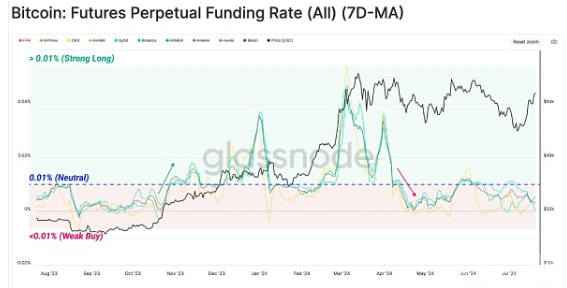

4. 利用融资利率发现市场枢轴点

我们通过分析前三大交易所的融资利率7天移动平均线,来发现市场的枢轴点。融资利率的周平均值高于0.01%中性水平,表明市场对多头头寸的需求较高。自2024年3月设定当前历史最高点73,000美元以来,永续合约市场对多头头寸的需求有所减弱。尽管5月第二次尝试突破73,000美元时市场情绪短暂转为积极,但整体情绪一直保持中性至负面。

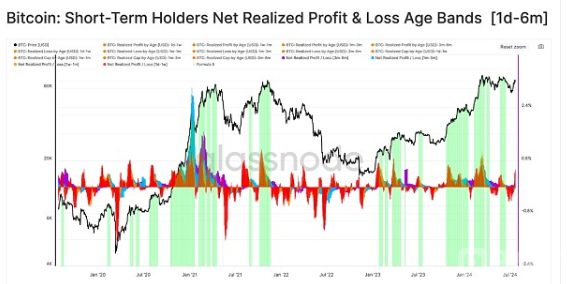

5. 短期持有者的盈利情况

近期价格的回升让比特币短期持有者(STH)感到宽慰,这些持有者代表了新需求和近期买家。到7月底,超过90%的比特币供应量处于亏损状态,使得这些持有者面临财务压力。目前的价格反弹已突破STH成本基础,使75%的持有量实现未实现利润。STH-MVRV指标已恢复至盈亏平衡水平1.0以上,反映出当前上涨趋势的强劲。

我们进一步分析了短期持有者的MVRV指标,涵盖了从最近买家(1天到1周)到即将转变为长期持有者(3到6个月)的买家。所有短期持有者都已恢复盈利,这显示了当前上涨趋势的强劲,对整体投资者情绪产生了积极影响。

6. 总结

永续期货市场作为数字资产市场中流动性最强的工具,提供了宝贵的市场信息。近期比特币价格的下跌引发了重大去杠杆事件,许多多头交易者在低点附近被清算。价格反弹强劲,使大多数短期持有者获得了未实现利润,并得到了净正资本流入的支持。

下一篇

加密市场低效的原因及心理偏见如何影响投资决策

-

- 波场区块链浏览器

- 2024-07-25

- 8157

- 尽管加密货币市场近年来迅速发展,投资者和监管机构对其关注也日益增加,但市场效率仍然相对低下。虽然市场的效率有所提升,但研究表明,甚至一些市值较大的加密货币也未能完全反映现有信息,导致市场整体效率严重不足。

24小时热点

热点专题

79010

79010