如何利用RWA交易所平替或升级产业交易所和金融交易所?

-

RWA起源并非于Web3.0,而更接近于Web2.1/2.2的过渡阶段。早期的RWA发展更像是将现实世界金融资产(如债务和股票)数字化,而非直接实物资产的代币化。从现实世界金融资产的角度来看,特别是在产业升级背景下,经典的ADF框架(资产-交易-金融)是必不可少的工具。产业升级的RWA与现实世界的产业资产和交易紧密结合,通过链上凭证和Oracle机制等技术手段,将基于资产和交易的金融产品进行数字化。

以绿色能源和原油为例的RWA,其金融产品必然围绕能源和原油的大宗商品交易展开。产业交易金融的多样化源自于产业的存在,将普通的现实世界资产置于产业背景中,其交易规模和方式多种多样,从而催生出多元化的产业交易金融(Trade Finance)。

不同类别的现实世界资产可能在场内交易、电子交易盘、场外交易及大宗交易等不同市场和方式上进行交易。以大蒜产业为例,其电子交易盘的交易规模可能高达200亿,涵盖期现套利、盘商交易、虚拟头寸和价格操纵等交易金融现象。

在棉花产业中,国际大企业如路易达孚通过完善的期货和现货市场操作,利用跨市场操作影响国内棉花市场价格,实现期货和现货市场的双重套利收益。

在大宗有色金属产业中,伦敦金属交易所作为全球有色金属交易的核心,为产业的交易和金融奠定了基础。不同产区和制造业的采购、冶炼、精加工和贸易等复杂性,使得有色金属产业的交易更加复杂。

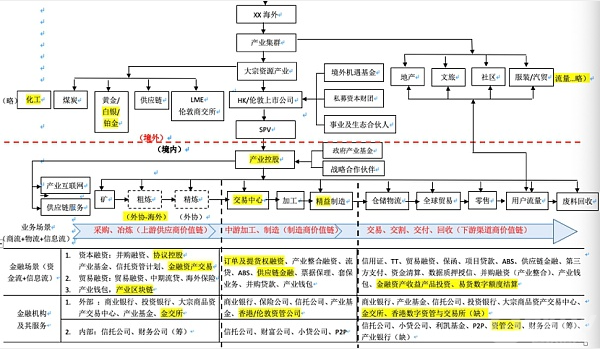

RWA交易所的平替设计涉及两种情况:一是新建的产业交易所可以借鉴区块链和RWA的思路进行升级设计;二是已有虚拟资产资源的RWA交易所可以融合产业资产和交易的金融代币化,实现产业交易所的功能。

产业交易所必须支持多种交易方式,特别是产业常见的现货交易。因此,RWA交易所的平替设计需要充分考虑产业交易和金融的需求,设计模式可以包括现货交易、RWA交易和流动池的结合。

现货交易的实现相对简单,主要集中在业务核心逻辑的提炼,主要涉及提货单的凭证化。对产业资产和交易进行链上数字化时,并不需要将所有实物货物、物流和交易记录完全上链,只需在产业的数字化系统和共识算法基础上,将相关的交易流水Hash加密进链上单据,生成NFT的提货单。现货交易的核心是提货单/仓单,交易系统类似于中心化的订单薄交易系统。

RWA交易的实现则涉及到产业交易的多个环节,从交易订单的支付结算到应收账款、仓单质押和供应链金融,以及金融产品的设计如固定收益债、融资融券和应收账款ABS等。这需要涉及产业的稳定币、权益类、特许类和代币化类产品的设计。

RWA交易中的多样化交易方式包括提货单NFT池的去中心化AMM、大宗交易的OTC市场以及一些中心化订单薄的功能需求。

现货交易的提货单NFT,设计成RWA交易的掉期,可以成为期权类交易。而收益类RWA产品则可能源自于提货单NFT的价差或利率互换。

大部分现实世界资产的流动池类似于Uniswap的资产池,但对于一些消耗型资产,其流动池需要特别设计不同的AMM算法。

RWA交易中预留出Maker和Broker的套利空间和产品,因此包括现货(提货单NFT)合约、质押杠杆和期现套利在内的功能是必须考虑的。

RWA交易中的资产流动池也意味着产业的资金池,涉及出入金和支付结算,虽然是代币化或稳定币,但相当于十年前供应链金融设计的产业链内基于核心企业的信用和商票的份额化和拆分转让的“产业货币”。理解为稳定币或产业RWA交易的信用额度代币化都是合理的。

RWA交易可以不仅限于权益类证券化设计,还可以选择另类投资。由于大部分现实世界实物资产属于另类资产,可以采用“现货交易NFT+ RWA NFT+流动池 +流动性基金”的模式,实现实物资产支持和赋能实体产业,结合KYC和AML要求,升级为“ATS RWA交易所+本地化Broker+产业集群机构社区+…”。

产业具有聚集效应,例如矿业在加拿大,全球矿产资源交易和矿业企业上市大多在多伦多交易所(TSX)进行。氢能源可能在日本或澳大利亚有更大的市场机会,因为这两个国家都有国家级的氢能战略。理论上,如果是最大的采购方,就有条件主导交易平台和定价权。若没有,可能会错失与产业资本和产业交易所合作的机会。

RWA交易所为产业交易所带来的升级非常清晰,通过去中心化的无信用模式,逐步形成共识算法,在多样化的交易中形成资产定价算法的成长。RWA代币化进一步促进了产业交易的效用和治理代币,用于激励交易对手和质押奖励,使交易更加普惠和高效。

下一篇

前白宫主任安东尼·斯卡拉穆奇:比特币未来看涨的三大理由

-

- 波场区块链浏览器

- 2024-07-12

- 5438

- 在最近的一次采访中,前白宫新闻主任兼Skyridge Capital创始人安东尼·斯卡拉穆奇(Anthony Scaramucci)表达了对比特币未来前景的乐观看法,尽管加密货币市场最近经历了一波大幅抛售。

24小时热点

热点专题

79010

79010