重新思考以太坊再质押:市场动态与未来展望

-

“如果你能通过我的眼睛看见你自己” — 德莫特·肯尼迪《失落》

在Reverie,我们花了大量时间研究再质押协议,这个领域对我们来说充满了投资吸引力,因为它不仅存在许多不确定性(机会往往存在于模糊的市场中),而且发展非常活跃。在未来12个月内,将有数十个项目在再质押领域启动。

在我们的研究过程中,我们对再质押市场的未来发展有了一些观察。很多情况都是新兴的,所以今天的真理明天可能就不适用了。尽管如此,我们还是想分享一些我们对再质押市场商业动态的初步观察。

LRT作为杠杆支撑

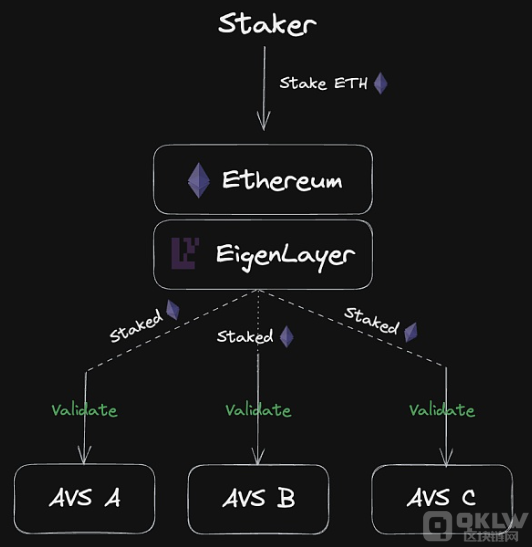

如今,像Etherfi/Renzo这样的LRT(流动性再质押代币)在再质押供应链中占据着强有力的位置:由于它们既接近供应端(质押者)又接近需求端(活跃验证服务,AVS),它们处于交易双方的有利位置。这样一来,LRT拥有以下能力:(i) 决定他们的抽成比例,(ii) 影响基础市场(如EigenLayer, Symbiotic)的抽成比例。鉴于它们的强大地位,我们可以预期再质押市场会推出第一方LRT,以控制第三方LRT的权力。

AVS/再质押者作为杠杆支撑

世界上最好的市场有两个特点:分散的供应端和分散的需求端。要直观理解这一点,有助于反思供应端或需求端(或两者)集中的相反情况。

苹果交易市场的类比

假设有一个交易苹果的简单市场,其中最大的苹果卖家控制了50%以上的苹果供应。在这种情况下,如果市场运营者决定将市场抽成从5%提高到10%,大的苹果卖家可能会威胁要把业务转移到其他地方。同样地,在需求端,如果最大的苹果买家控制了50%以上的苹果需求,她也可以威胁要使用其他市场(或直接从苹果供应商那里购买),如果市场运营者提高了市场抽成的话。

回到再质押市场

如果再质押市场的最终市场结构在AVS端(前10%的AVS占据50%以上的收入)或再质押者端(前10%的再质押者占据50%以上的存款)中集中,那么自然的结果是市场自身抽成的能力会减弱(因此市场的估值也应降低)。

争夺独家AVS

从每个再质押市场的角度来看,任何能够做到竞争对手无法做到的事情都是值得尝试的。最简单的差异化方式是为再质押者提供独家AVS的接入机会——无论是像EigenDA这样的第一方AVS,还是通过独家合作伙伴关系获得的第三方AVS。这在概念上类似于索尼开发PS5独占游戏以推动硬件销售。

鉴于这些动态,我们预计再质押市场将会采取一些行动,比如推出更多的第一方AVS,或者与第三方AVS达成独家协议。简而言之,未来几个月我们将会看到对AVS的争夺战。

AVS补贴

AVS需要向运营者/再质押者支付所提供的服务费,这实际上意味着AVS需要准备支付他们的本地代币、ETH/USDC,或者可能是积分/未来空投。由于目前大多数AVS都是没有代币、没有大额资产负债表或没有设计良好的积分计划/空投的早期初创公司,与运营者/再质押者签约证明是一个繁琐的过程(大多数EigenLayer的合作伙伴关系都是在私下协商的定制合同)。

为了促进业务发展,再质押市场很可能会提前向运营者/再质押者支付初始款项,这些款项可以通过他们的本地代币、资产负债表资产,或通过发放“云积分”让AVS在运营者/再质押者处消费来支付。作为预付资金的回报,预计AVS会承诺向再质押市场空投代币或分配代币。或者,再质押市场可以预付这笔钱给AVS,以说服其选择自己而不是竞争对手的再质押市场。

个性化引导

从“我想启动一个AVS”到实际投入生产并不像看起来那么简单,特别是对于没有太多研发资源的小团队而言更是如此。团队需要解决的问题包括购买多少安全性、购买多长时间的安全性、支付运营者/再质押者多少费用、应该用什么来惩罚,以及惩罚多少?

为此,我们预计获胜的再质押市场将类似于企业销售业务,为客户提供个性化引导的集成/服务帮助,以便他们顺利地接入产品。

AVS的发展

最成功的AVS可能会逐渐脱离再质押市场,开始使用自己的代币或收入来购买安全性。今天,再质押市场的诱因对于规模较小的项目最为重要,这些项目没有足够的时间、资金、品牌或人脉来招募一个验证者集合。但随着项目规模的扩大,这些项目可能会转向自己招募验证者,并使用自己更加有价值的代币来确保网络的安全。这种情况类似于市场发展的阶段性,最成功的客户逐渐独立发展,而市场运营者需要为此做好准备。

加密SaaS的一站式服务

再质押市场类似于AWS这样的云服务提供商,使开发者能够轻松访问他们需要的一切,以启动应用程序或网络服务。通过大幅降低开发软件所需的成本和时间,出现了一类更加专业化的网络服务。再质押市场结合第一方服务和大量“微服务”,使其成为一站式服务商。

未来展望

尽管再质押市场目前还在发展早期,但其潜力巨大。随着越来越多的项目加入,市场动态将会变得更加复杂和多样化。我们将继续关注这一领域的发展,期待在未来看到更多的创新和机遇。

下一篇

MT Capital 研报:DePIN 领域的未来发展及市场潜力分析

-

- 波场区块链浏览器

- 2024-05-27

- 10354

- DePIN概述 去中心化物理基础设施网络(DePIN)将物理世界与 Web3 结合,通过去中心化技术降低成本并提升效率。DePIN 广泛应用于计算、存储、无线网络等领域,涵盖了从传统固定设备到新世代便携和可穿戴设备的广泛市场,前景广阔。

24小时热点

热点专题

89542

89542