强迫所有人活在一个货币价值会不断稀释的世界里,创造了一个每况愈下、不断强化的反馈循环;当储蓄货币无论如何也成不了赢家之后,整体上所有结果都变得更加消极。当货币会不断损失价值,仅仅持有货币就变成是一个不可靠的策略了。人们还在这么做,但只这样做就铁定是输家。这也是为什么永续的风险承担会成为对储蓄的(不情愿的)替代品。本质上,当没人能通过储蓄货币而赢的时候,其实所有人都是输家。因为,每个人在想要获得货币的时候就已经承担了风险了。对储蓄的正向激励并不等同于奖励不愿意冒险的人,正好相反。这是在奖励已经承担了风险的人,让他们可以只持有货币,因为不会有货币的购买力在未来必将贬值的承诺。

在一个自由市场中,货币的价值在一个特定的时间段内可能涨也可能落,但 明确承诺 货币会贬值创造了一个极端负面的结果,就是经济体中的绝大部分参与者都会失去储蓄。因为货币会缩水,那机会成本就使人们的行为变成了一条单行道。现在就把钱花出去,因为明天它能买到的东西会更少。持有现金(也即是以前人们所知的 “储蓄”)的想法在主流的金融界已经被看成是一种近乎疯狂的立场,因为每个人都知道货币会贬值。但疯的是谁?虽然货币是为着储蓄价值而得到采用的,但现在没有愿意持有它,因为今天大家用的主流货币的表现正好相反!如果不能找出一种更好的货币,每个人都只能用投资来替代!

“我依然认为,相对于其他替代品,尤其是那些在通货再膨胀的时期能维持价值乃至升值的东西,现金就是垃圾。”

—— Ray Dalio(April 2020)

即使最有资历的华尔街投资人,也可能会陷入迷乱,表现得像个傻瓜。因为通胀而去承担风险,比买彩票好不了多少,但这就是遏制储蓄动机的结果。当货币经济激励被打破的时候,机会成本就很难测量和估计出来。但今天人们都学乖了。做出投资决策、购买金融资产,仅仅是因为预计美元会贬值。结果不会仅仅停留在储蓄和投资上。每一个经济决策都会受影响,因为货币已不再能实现储存价值的初始目标。所有支出和储蓄的决策,包括日常的消费,都会受影响。

如果给支出货币重新引入一个更明显的机会成本(也就是有储蓄激励的话),每个人的风险计算都必然会改变。经济决策会变得更敏锐,因为货币能够满足保值的功能。只要货币媒介的价值有可靠的预期、至少能维持价值(就不说升值了),每个支出-储蓄决策都会变得更精准,并且最终能得到一个更好的、激励相容的结构的指导。

“评价政策的时候最大的错误就是只看它是不是出于好心,而不看它产生了什么结果”

—— Milton Friedman

凯恩斯主义的经济学家常常担心,如果有储蓄的激励,就不会存在投资。这种漏洞百出的理论说,如果人们有激励 “囤积(hoard)” 货币,就不会有人愿意支出货币,因此即使 “必要” 的投资也不会发生。如果没人支出货币、没人愿意做承担风险的投资,那失业率就会抬头!这完全是教室里空想出来的理论;现实与凯恩斯主义者想的正好相反,储蓄有激励的世界,风险也会被承担起来。

不仅如此,投资的质量反而会更高,因为消费和投资都能从没有被扭曲的价格信号中受益,而且在自由市场之下,支出货币的机会成本能得到更清楚的定价。当所有的支出决策,都是在货币在未来的购买力可能上升的预期下考量的,投资就会导向最具有生产力的活动,而日常消费会经过更严格的考虑。

相反,如果投资决策都是在不想持有美元的前提下做出的,结果就是金融化。类似地,当消费偏好被货币贬值的预期影响时,投资也会被导向去迎合这些扭曲的偏好。最终来看,短期的激励会打败长期的激励,已经进圈的人会比新来者更受欢迎,经济体会停滞,一样一样助推金融化、集中化和金融工程而不是生产性投资。这就是原因和结果;有意的行为,产生了意外但可以预测的结果。

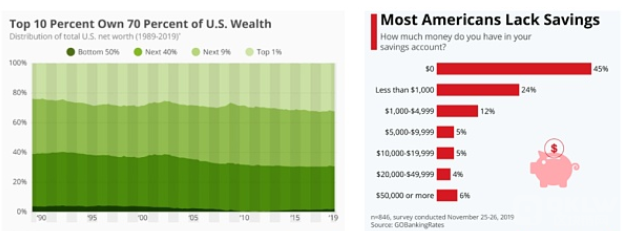

让货币贬值,人们就会做傻事,因为干傻事的代价更低。原来人们会储蓄,但现在要去承担多一份风险,因为储蓄会贬值。在这样的世界里,储蓄也被金融化污染。而当人们有了不去储蓄的激励时,很快就没有多少人有储蓄了,你用不着惊讶。经验证据恰恰证明了这一点,无论一个拿了终身教职的经济学教授会不会惊讶,(完全可以预测),因为没有储蓄激励导致的储蓄不足,就是传统金融系统内在脆弱性的主要来源。

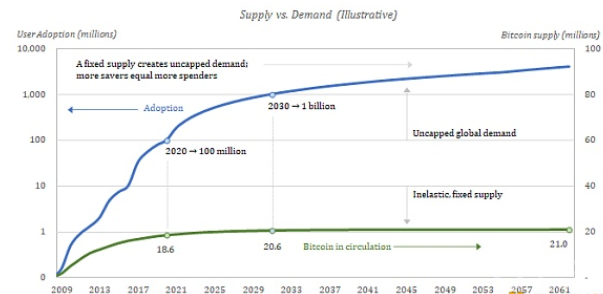

储蓄不足和经济不稳定,都来自底层通货的扭曲的激励,而这正是比特币要解决的原则性问题。消除了货币贬值的可能性之后,被打破的激励措施也会回到相容的状态;只需总量有上限这一条,就足以扭转金融化的趋势。虽然每个比特币都可以划分成 1 亿个单位(就是小数点后 8 位),但比特币的名义数量上限就是 2100 万个。比特币可以切分成越来越小的单位、让越来越多人接受它作为货币本位,但没人能任意增发比特币。

考虑一个所有 2100 万比特币都在流通的极端情况:技术上来看,人们不可能储蓄超过 2100 万比特币,但结果是 100% 所有的比特币都在储蓄中 —— 被那个时候持有比特币的某个人储蓄者。比特币(包括散钱)会在人个人之间、公司和公司之间不断转移,但总供应量是不变的(而且是完全没有弹性的)。

通过创造一个货币总量固定的世界(能储蓄的总量不会更多也不会更少),个人的储蓄的激励和情绪就会上升。这是一个悖论:如果总量上没有更多的钱可以储蓄,个人层面的储蓄意愿就会上升。表面上看,似乎不过应了一句老生常谈,就是人们看重稀缺的东西。但实际上,更好的解释应该是这样:只有储蓄有好处人们才会去储蓄,即使能储蓄的数量是有上限的。而且,某人想储蓄的时候,必须有其他人愿意支出自己现有的储蓄。

不管怎么说,所有的消费和投资都来自储蓄;对储蓄的激励产生了储户,反过来,更多储户则使人们有更多工具可以消费和投资。从个体层面看,如果一个人预计一个货币单位的购买力会提升,TA 可能会理性地推迟自己的消费和投资(请注意关键词是 “推迟”)。这就是为什么说对储蓄的激励创造了储户。这并没有消除消费和投资;它只是保证了决策会经过更严密的审视(因为预期未来的购买力会上升)。你可以自己对比一下每个人都在这种激励机制下行动的情形,和我们今天的情形。

虽然凯恩斯主义者担心一种会升值的货币会遏制消费和投资、会使人们偏向于囤积货币并深刻损害经济体,但实际上,自由运行的市场比运用了凯恩斯主义理论时候的市场更高效。会升值的货币每天都会参与消费和投资,因为人们有储蓄的激励。正的时间偏好会指引对消费和投资的需求,而且也会有明显的储蓄动机;每个人都会尝试赚其他人的钱,而且每个人每天都要消费商品。

“时间偏好” 这个概念在 Saifedean Ammous 的《比特币本位》一书中有详细描述。虽然这本书是一本必读书,但也没有简单的几句话能总结出其全部的内容;我略微解释一下:个体可能拥有较低的时间偏好(更看重未来的享受,而不是现在的享受)或者较高的时间偏好(更看重现在而不是未来),但每个人的时间偏好都为正。货币仅仅是一个工具,用来协调人们日常所消费之物的生产活动。给定时间本身是稀缺的、未来是不确定的,即使那些会为未来做计划和储蓄的人(低时间偏好的人),在边际上也会认为当前的享受比未来更重要。

说极端一些,如果你赚了钱,而且真的从来没花过一分钱(或者 1 satoshi,亿分之一个比特币),这也不会给你带来任何好处。所以即使货币会逐渐升值,(平均而言)当下的消费和投资也总比未来的更重要,因为正的时间偏好,以及你还有生存(且不说享受)的需要。

70 亿人的竞争 + 2100 万比特币 = 不断升值的货币 + 持续的支出

现在,想象一个,在比特币数量有上限的世界里,每个人都遵循同样的原则,会是一个什么样的世界。70 亿以上的人口,只有 2100 万比特币。每个人都既有储蓄的激励(因为货币的数量有限),又有正的时间偏好以及日常消费需要。这样的世界里会产生对货币的激烈竞争。每个人都不得不创造充分有价值的东西来吸引其他人辛勤劳动赚来的钱;而他之所以会这样做(想赚钱),也是因为他知道角色可以调转过来,TA 可以买到很好的东西。这就是比特币提供的契约。

储蓄的激励有了,但想要储蓄就必须生产对其他人有价值的东西。如果一开始你没有成功,你可以继续尝试。在那些持有这种货币和提供产品和服务的人之间,利益和激励都是完美相容的,因为在交换中,买卖双方的角色会不断轮转。违背直觉的是,在一个(技术上来说)钱不能变得更多的世界里,每个人都有激励 “储蓄更多钱”。随着时间推移,平均来看每个人持有的货币名义数量都会越来越少,但每个货币单位的购买力都会越来越高。推迟消费和投资的能力会得到奖励(至少不会被惩罚),就是保证所有经济激励能够相容的关键。

储蓄比特币的首要激励就是,比特币代表着一种权利,可以永久拥有一种数量有限的世界货币的一个不变的比例。没有中央银行来任意增加通货的供给量并让储蓄贬值。通过编程出一套没有人能改变的规则,比特币将会成为逆转金融化趋势的催化剂。全世界经济体的金融化程度如此过分,正是货币经济激励不相容的直接后果,而比特币会通过重新引入合适的激励来鼓励储蓄。更直接的是,货币的贬值一直是金融化的根本动力,现在完全被釜底抽薪了。当产生这些现象的动力被扭转过来了,反向的运动自然而然就会出现。

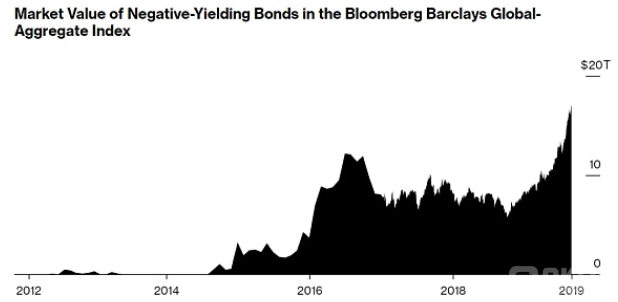

如果说货币贬值导致了金融化,那么符合逻辑的推论就是:回到健全货币本位将产生相反的效果。金融化的浪潮已经开始褪去,但因为人们还没看到那不祥征兆,海啸才正要开始形成。把大部分货币储蓄都用于投资的做法已经盛行了几十年,不可能在一夜之间改变。但随着世界慢慢了解比特币,全球央行又发行几万亿美元的货币,以及 17 万亿的负利率债务的存在,这些独立事件之间的关联渐渐地浮出水面。

“彭博巴克莱全球负利率债务指数的市值上升到 17.05 万亿 [2020 年 11 月],乃是有史以来的最高点,略高于 2019 年 8 月的 17.04 万亿。”

—— Bloomberg News

越来越多人开始怀疑把退休金投到有风险的金融资产里去的做法。负利率的债务没有道理;中央银行在几个月内放水几万亿,也没有道理。全世界的人都开始质疑金融系统的整套建构。适应这样的系统也许已成传统智慧,但世界非如此不能运行吗?如果我们需要的其实只是一种更好的货币,而不是每个人都去买股票、买债券、用储蓄去承担层累的金融风险呢,我们能回到过去吗?

如果每个人都有办法获得一种编程好了永不稀释价值的货币,而不必去承担永无止境的风险,那这个失去理智的世界就有可能回归正常,而副产品就是更好的经济稳定性。你动动脑子:每个人都去投资大公司的股票、债券和结构化的金融产品,这件事很理性吗?其中有多少是因为被破坏的货币激励而引起的?有多少退休金是因为想在货币通胀下保值才加入这个风险承担的游戏的?金融化是金融危机的导火索,其崩溃也是金融危机的直接原因。

虽然不是唯一的原因,但货币系统的激励机制缺失导致了经济体变得高度金融化。很少有人会未雨绸缪,而到了流动性危机的时候人们才明白,货币资产和金融资产是有区别的。同样的事情(流动性危机)在 2020 年上半年再度上演。俗话说得好,上当一次该谴责骗子,但同样的技俩上当两次就该反思自己了。

根本原因在于货币系统的破损,以及由此催生的金融系统所引入的道德风险。这不是什么误解;整个经济体的不稳定,就是货币系统不健全的结果;随着越来越多的后果浮现出来,越来越多的人们会转身寻找更好、更可持续的发展道路。

现在,随着比特币走进舞台中央,市场机制会去金融化并拯救我们的经济。当市场参与者日益偏好持有一种更可靠的货币,而不是一堆有风险的资产,金融资产中的价值会逐步转移到比特币上。这一过程,原则上可以通过增长的比特币接受度、比特币相对其他资产的升值以及整个金融系统的去杠杆化表现出来。以比特币为计价单位,几乎所有的东西都会逐渐失去购买力,因为比特币会被全世界接受为货币本位。

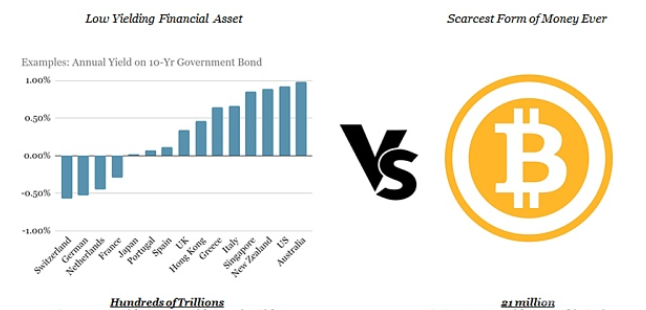

而在短期内,比特币会吃掉近于价值存储用途的金融资产的市场份额;这些长期充当货币替代品的资产,会被慢慢换手成比特币,这是唯一的结果。在这个过程中,金融系统的规模,相对于比特币网络的购买力会逐渐收缩。作为一种健全的货币标准,比特币不仅会导致金融资产的消失,还会影响未来对同类产品的需求。如果你能拥有有史以来最稀缺的资产(以及货币),你还要买啥主权债务(收益率近于 0)、公司债(流动性差)和股票(带风险溢价)?

首当其冲的会是那些明显估价过高的金融资产,比如负利率的主权债务,但其实别的东西也没啥不同,排着队看是谁先完蛋而已。等到趋势逆转的时候,非比特币资产的价格会面临下跌压力,然后这些资产所支撑的债务工具也会面临下跌压力。对信贷的需求会大幅下降,使得信贷系统收缩。而这又会反过来加速对量化宽松(增加基础货币)的需求,以维持和吹胀信贷市场,然后进一步推动价值从金融资产出逃到比特币。去金融化的过程会自我持续和加速,因为金融资产价格、信贷系统和量化宽松所组成的反馈循环。

更重要的是,随着时间的推移,知识的传播,个人会越来越倾向于简单的比特币(及其 2100 万的硬上限),而不是复杂的金融投资和结构化金融风险。金融资产需要承担操作风险和交易对手风险,而比特币是一种不记名的资产,总量严格固定,而且容易转让。货币的作用与金融资产截然不同。一项金融资产只是对一份收入流或者一项生产性资产的索取权,而这些索取权都要以特定形式的货币来计价。金融资产的持有者期望能在未来获得更多的货币,但都要承担风险。但拥有和储蓄货币,就只是储蓄而已,其意义在于未来能换回商品和服务。一言以蔽之,货币可以买回家用杂物;但股票、债券和国债不行。而且其中也是有理由的。

- Michael Sylor:“股票、债券和房地产都是法币的工具,其价值是未来的现金流收入以综合了货币通胀和风险溢价的利率折成的现值。他们都不会是好的价值储存工具,除非其收入流增长得比美联储印钱的速度更快。” -

储蓄和投资之间有亘古不变的根本区别;储蓄是持有货币形式的资产;而投资是拿去承担风险的储蓄。其中的界限在一个金融化的系统中已经很模糊了,但比特币会再次擦亮这条界线。带有正确激励结构的货币将压倒对复杂金融资产和债务工具的需求。普通人会义无反顾地选择由固定数量的货币媒介所带来的安全感。随着个体出逃金融资产而拥抱比特币,经济体将去金融化。这会自然地削弱华尔街的权力,把它还给普通人。

银行也将不再是经济体的中心,也不再是寻租的场所,相反,他们会跟其它行业一样,更卖力地竞争资本。今天,货币资本大部分都归于银行系统,但在比特币化的世界里将不再如此。作为转型的一部分,货币的流动也将越来越远离银行业,它会更直接、更自由地在实际创造价值的参与者之间流动。

信贷市场、股票市场和中介的功能都仍然存在,但其规模将回归合适的水平。随着金融化的系统所消耗的资源越来越少、创造经济价值的参与者之间的货币激励也会越来越越相容,比特币会重构经济体。打消储蓄的激励造成了一系列的社会后果,但以后,船头将朝向正确的方向。在未来,人们为股票和投资组合每天挠头的日子将一去不返,更多的精力将回归日常生活和真正重要的事情。

储蓄比特币(无风险)和投资金融资产(承担风险)有天壤之别。拿你喜欢(而不是讨厌)的货币来储蓄有一种宣泄作用,就像无意间从肩头卸下重担。可能不会那么快显现出来,但以后会越来越清楚:储蓄一种健全的货币,最终能使个体更少忧虑,不必焦虑于让钱增值。

如果几十亿人都使用同一种货币,那么每个人都可以专注于创造价值。没人知道未来到底会怎么样,但比特币将使经济体去金融化,让世界重焕新生。

2767674

2767674