如今,Uniswap是DeFi上最大的一个 "交易所"。它日常的交易量超过了大多数中心化交易所。Uniswap已经彻底改变了DeFi,带来了数十亿美元的交易量,并引发了AMM(自动做市商)设计的复兴。在我之前的文章中,我解释了Uniswap是如何工作的,以及为什么AMMs会主导DeFi交易量。

但我相信,Uniswap将不可避免地被颠覆。

我知道这个说法很大胆。那么Uniswap之后会有什么呢?

要了解这个市场的发展方向,首先要了解Uniswap捆绑在一起的四个关键功能。

分散的库存供应

固定费用模式(具体来说,就是每笔交易收取0.3%的固定费用)。

始终如一的报价

恒定的产品定价函数(x/ y = k*)

如果你仔细观察每一个制约因素,你就会发现,一旦你拆解了这个捆绑,链上做市的设计空间就会打开。

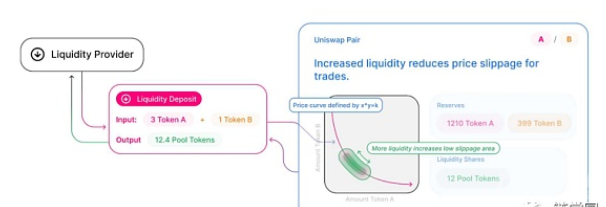

比方说,你想创办一个新的Uniswap池。一个新的Uniswap池就像一个新的做市创业公司,像所有新的创业公司一样,它需要一些启动资金。因此,如果它想真正做市,就像REN/ETH一样,你的池子需要从分散的投资者那里为它的储备筹集资金。

你的新池可以从任何愿意提供的人那里收集REN和ETH的混合物,使其资产负债表资本化。然后,如果池子有利可图,这些投资者以后可以按比例提取回剩余储备和产生的利润。这就是无痛的去中心化筹资--它很棒,非常有意义。

Uniswap的储备来自于投资资本的 "流动性提供者"。来源:Uniswap

但如果你摘下 "酷炫的加密网络朋克 "眼镜,戴上 "做市创业 "眼镜,那么你就会发现这很奇怪。哪个有前途的做市商会卖掉所有股权来换取储备?

在正常的世界里,大多数盈利的做市商都是靠债务融资的。想一想,如果你能可靠地赚到20%的做市投资回报率,你可能想通过每年10%的贷款来筹措资金,然后把利润留给自己。但是Uniswap至少现在没有为自己保留任何利润。

假设你知道你即将创建的AMM池会有很大的利润。如果你足够有钱,你可以创建一个池子,用自己的资金全部出资,然后锁定池子,使其不允许分散募资。这样做才有意义,不是吗?如果你知道它能赚钱,你为什么要让它把股权给任何人呢?

其实,这样的AMM已经存在了:看看这个DAI/USDC AMM,它的流动性提供是需要批准的,只有0x团队才能批准。这个AMM的使用完全没有改变其核心价值主张。这个AMM还是一样不允许交易对价,还是使用链上定价曲线,以及所有标准的AMM的优点。只是除了0x团队之外,它不接受任何人的储备,因此利润由他们独自保留。Balancer还支持 "私人池",在这里,流动性的提供是需批准的。

这直观就知道很有意义! 如果你知道你有一个有利可图的做市机会,你为什么要把它送给别人呢? 没有一个正常的做市商会这么想。即使做市商想筹集更多的存货,以1:1的比例出售股权换取存货也是疯狂的。只要做市商在场内真正具有明显的优势,他们就会有动力把股权留给自己。

请记住这一点,因为我们稍后会再谈这个问题。

Uniswap捆绑的下一个要素是LP们在每次交易中获得的费用。我在上一篇文章中详细讨论了这个问题,这里就不赘述了。

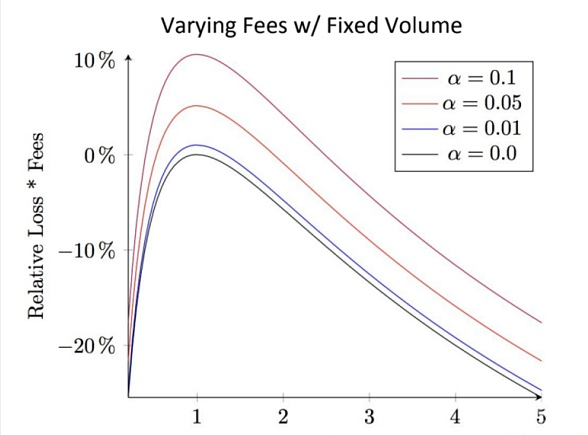

我预计这里的AMM之间的价格竞争会很激烈,尤其是在稳定币这种需要紧缩点差的资产上。Uniswap对每个池子收取0.3%的费用,而Curve收取0.04%的费用,Balancer池子可以收取不同的费用(前10个Balancer池子的费用中位数是0.15%)。事实证明,恒定产品AMM的最佳费用与池子的波动率的平方成比例。

在Uniswap中,无常损失是如何与费用成比例缩放的。来源:Charlie Noyes

也就是说,更专业的做市商可以更聪明地对资产进行定价,这就给了他们降低费用的空间。随着时间的推移,AMMs的竞争越来越激烈,费用将不可避免地被压缩。

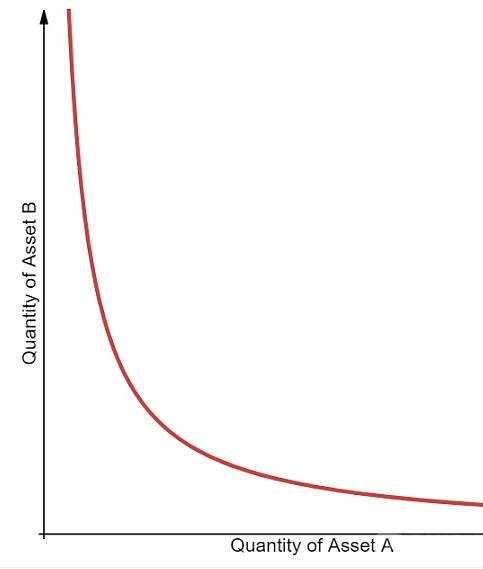

还有就是Uniswap的永远在线性。无论在什么情况下,Uniswap都会给你报一个价格。为了保持这个特性,大多数AMM都要让尾部定价走向无穷大(注意曲线两端的渐变线)。

Uniswap的恒定产品曲线。来源:Dmitriy Berenzon

只要它有储备,这些AMMs就不会停止提供报价。这就给了插入这些AMMs的Dapps们信心,让他们可以随时对其进行交易。但是总是提供报价是一件很奇怪的事情,承诺--没有一个正常的做市商会承诺无论如何都要提供报价!

考虑一下黑色星期四吧。当加密市场在历史性的波动中融化的时候,大多数做市商都在撤单。他们不知道发生了什么,也不希望被碾压,所以他们躲开了市场,流动性枯竭。这对其他人来说都是坏事,但对那些能够管理风险的做市商来说确实是好事。

你可以想象Uniswap的一个变体,它读取历史波动率(或收到历史波动率的证明),当波动率飙升时拒绝执行交易。或者,Uniswap的另一个变体,在收到过于片面的订单流后拒绝交易。毕竟,单边流通常是新的信息在移动市场的信号,而这些信息需要被市场消化后,做市商才能再次盈利报价。或者,最简单的,当池内LP认为继续报价已经没有意义时,可以通过治理层决定关闭池子。

显然,这样的修改会打破Uniswap的x * y = k不变性,因为一旦做市商重新开启,定价就需要以某种方式得到重置。

但请明白这里的意思。这些都是Uniswap与全智能做市商不同的维度。在你能模仿普通做市商的行为的范围内,你可能可以提高你的盈利能力。

这就自然而然地回到了Uniswap捆绑中最重要的部分:定价功能。

在上一篇文章中,我们谈到了Curve、Balancer和Foundation等协议如何实现不同的定价曲线。但是,定价函数的宇宙远不止是曲线。

现在,几乎每一个AMM定价函数都是一条连续的曲线,唯一的输入是池中资产的数量。我们称这些为纯粹的定价函数,因为它们不需要观察合同库存之外的任何东西。但是,还有一大堆不纯正的定价函数!

这里只是其中之一:想象一个定价函数,它可以跨合约偷看Uniswap和Curve提供的价格,然后将他们的净价下调10 bips。(根据你的操作方式,这将是可以被闪电贷操纵的,所以你需要小心设计它。)

或者这里有另一个:想象一个定价函数,它将Coinbase预言机价格作为输入,然后在Coinbase价格的基础上提供50 bips的费用。

(Coinbase预言机是一个免费的签名价格输入,可以通过Coinbase的公钥进行加密验证,每分钟更新一次。因此,如果Coinbase的中间市场价格是387.80 USDC/ETH,那么如果你把当前签名的Coinbase神谕价格发送到区块链上,那么它将向你收取387.80 * 1.005 = 389.74 USDC。它可以以这个价格来完成订单,直到它的库存被耗尽,或者它也可以在库存耗尽时进行某种渐进式的价格下降)。

这只是我脑海中的几个想法。要说明的是,这两个建议都是不成熟的,但原则上是可行的。但这两个方案严格来说都不如一个特定的定价功能,我猜测这个功能将占到未来DeFi现货交易的绝大部分。

其中最具颠覆性的定价功能将是一个简单的基于签名的定价功能。这种定价功能将成为DeFi和CeFi之间的桥梁;它将把DeFi变成CeFi所有流动性的影子市场。

今天,如果你想和普通的场外交易台进行交易,是这样的。你向交易台提出这样的要求:"嘿,我想把我的100ETH换成USDC" 柜台会给出一个价格 "39,900 USDC。要么接受,要么离开。" 如果你喜欢这个价格,你就执行交易。每天有相当一部分加密交易量是通过场外交易台这样执行的。

想象一下,与其相信场外交易台并签署具有法律约束力的场外交易协议,不如说场外交易台只是给你一个经过加密签名的报价 "39900 USDC换100 ETH"。它的所有储备都坐在链上,随时准备执行它给你报价的交易。如果你喜欢这个报价,你就把它提交给他们的链上智能合约。该合约会验证他们的加密签名,然后用他们的链上储备以该价格完成订单。

这和场外交易柜台的体验一模一样,只不过它是完全程序化的。你只需要访问一个网站/API,请求报价,然后你把报价发送到他们的智能合约上执行交易。我说的是发送报价,但实际上你只需要点击一个按钮,然后通过一个单一的Metamask弹出窗口点击,就像Uniswap一样。

这个合约几乎和Uniswap一模一样,只是你把x * y = k的定价功能撕掉,用签名验证代替。如果签名验证通过,报价有效,那么它就会自动对其库存执行交易。报价可能只需要几个参数:ETH/DAI等交易对、价格、Ethereum区块号、报价有效的区块数,然后是签名。

这个 "场外交易台 "就是一个AMM。但与Uniswap不同的是,这个AMM可以使用任何它想要的定价功能。它可以看其他的链上流动性并低价出售,它可以看Binance或Coinbase的订单簿,它可以使用花哨的ML和Twitter情绪分析或跟踪区块链交易所的流量,当市场疯狂时,它可以停止报价或去除它的价差以减少损失。它可以做所有普通做市商做的乱七八糟、复杂的事情! 而且如果合约的存量资金不足,做市商可以自己进行资本重组。

这个做市商是中心化的,但是对于它的客户来说,它是原子化的,是无需信任的。即使做市商给你的价格不好,只要不在链上提交就行了! 再不相信这个方案的任何东西。

事实上,如果这个做市商愿意的话,它甚至可以从去中心化的LP那里募集资金! 当然,中心化的做市商可以通过给自己一个报价来骗取他们的去中心化LP的资金,将所有的资金偷走。虽然,很多从去中心化LP募集的代币项目已经是这样了--创始人可以带着钱跑路。但你可以使用像英特尔SGX这样的可信硬件来缓解这种情况,预先承诺一个链外定价算法,其执行情况可以在链上进行验证。这样就可以让募资对LP和客户来说都是无需信任的。

不过这暂时是科幻。我预计第一个版本会由已经有链下系统生成报价的做市商自筹资金。这样就可以让目前的做市商或场外交易台琐碎地建立起接受DeFi订单流的系统。

但是等等,为什么不会有人直接抢到一个签约的报价,坐等行情,然后在20秒后,如果价格突然对自己有利,才执行呢?从某种意义上说,这个AMM不是在不断地写免费期权吗?

是的,它就是! 就像任何场外报价或订单簿上的订单一样。你可以想象这个AMM使用来自Ethereum地址和IP的行为信号,给高信任度的买家提供更好的报价,给报价捣蛋者提供更差的报价。或者,你可以设置一个衰减的价格报价,这样如果用户想要一个长期的报价,并且在上面呆了太久,报价就会在程序上变得更差。

想象一下,每个做市商都可以通过部署一个标准化的合约和模板软件来设置自己的API,从而建立起自己的小卖场。每个合约都会有一个可配置的IP指针,这样用户和撮合商就会知道在哪里查看当前价格或请求报价,一旦他们的标准化合约被部署到主网上,它就会自动被撮合商索引。世界上任何地方的做市商都可以建立他们的招牌,几分钟后,像变魔术一样,开始为DeFi流量服务。

来吧,来所有的DeFi市场。

当然,由于监管的原因,很多做市商无法做到这一点。但你不需要那么多做市商参与,就能得到这里的净效应。只要世界上某个地方有几个资本雄厚的做市商在DeFi上运行,并相互竞争,他们就可以在中心化交易所和DeFi之间架起价格和流动性的桥梁。

我们知道,订单簿交易所最终将是最有效的交易和价格发现形式。但现在,想要在链上复制订单簿的成本太高。真正的DeFi做市商将成为一座桥梁,让DeFi用户接触到中心化订单簿流动性的世界。这几乎就像订单簿被托管在中心化交易所的链外,DeFi成为一个影子经纪商--加密领域所有流动性的无需信任的前端。Binance上的价格、资产和流动性会突然变得对DeFi中的任何人都可用。

这不是一个新的想法。

Kyber Network也看到了这些,并采用了他们所谓的 "美联储价格储备"(FPR),它本质上是一个专业做市商向Kyber用户买卖的接口。那么Kyber是怎么做的呢?

Kyber的专业做市功能是这样的:每个做市商都有链上库存和链上订单,还有滑点功能。只要这些菜单在上面,任何人都可以按照这些价格自由购买。每个做市商都要随着市场的变化更新自己的链上订单。

比如我是做市商,目前我的链上订单上写着1 ETH / 300 DAI。如果ETH/DAI价格移动到1 ETH / 320 DAI,那么我就要提交链上交易来更新我的订单。如果我没有及时更新,或者我的更新在高拥堵期卡住了,我的过去式价格就会被套利者捡走(当然,我的任何菜单更新都有可能立即被提前交易)。由于gas费的问题,这种持续更新菜单价格的做法,意味着我必须承担持续的成本和风险,才能继续提供订单。这就是免费选项的问题,但却是立体化的。

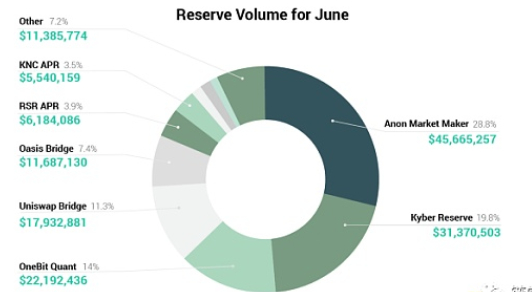

即使是这样的设计,Kyber上的专业做市也在爆炸式增长! 眼前,Kyber上约2/3的成交量被路由给专业做市商。

2020年6月Kyber的成交量来源。来源:Kyber Network

这是与Kyber将所有的波动风险推给了做市商。因此,做市商需要报出更大的价差来弥补这种风险。但对于用户来说,只需从链下获取自己的签约价格报价,并没有任何难度--从用户的角度来看,还是一键点击,Metamask交易。

说到这里,我明白Kyber为什么要这样设计了。Kyber希望自己的智能订单路由完全在链上进行,这就要求它的价格始终在链上。但在如今gas费如此之高的情况下,把这些计算和价格都放在链上,只会导致终端用户支付比上述基于签名的方案更高的净费用。

如果有哪怕是几个做市商在DeFi开店,并开始提供程序化的、无需授权的报价,他们就会比简单的AMMs更有竞争力。随着时间的推移,正常的做市商将赢得几乎所有的零售流量,这将使大多数AMMs主要是套利者的交易量。

这不仅仅是理论上的。它已经在发生。

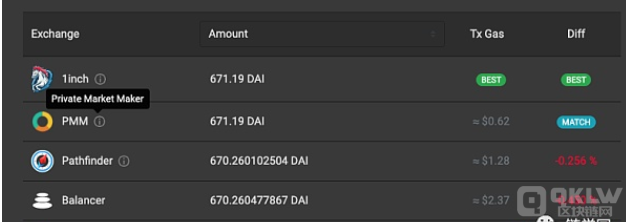

1inch是一家DEX聚合商,它的路由占所有DEX交易量的近20%,他们已经将很大一部分订单路由给私人做市商。

这让这些订单的价格执行力比每一种单一形式的链上流动性都要好。它不像Uniswap那样简单或优雅,但它同样无需信任,它将为DeFi的几乎所有用户带来更好的价格执行。

今天,这只是DeFi中相对较小的一部分。但我坚信这是未来的发展方向。

想象一下,一排私人做市商,每个做市商都有自己的小订单提供DeFi的报价,而像1inch这样的聚合商会自动给每个做市商打招呼,并给你最好的报价。这类似于传统市场中的Reg NMS和NBBO:这些规则使得美国的券商必须通过ping全国的每一个交易所来给你提供最好的证券价格。同样的聚合将不可避免地发生在DeFi中,但这是1inch等聚合商进行市场竞争的结果。

这样做的最终效果是,流动性被商品化。聚合器将成为DeFi的前端--它们将拥有用户--链上做市商将与AMMs一起竞争。

完全算法化的AMMs将在DeFi中始终占有一席之地。它们对于合约可填充的流动性将是至关重要的,它们对于激励池和长尾资产的引导流动性是惊人的。但加密货币中的大部分交易量始终是幂律分布在核心交易对中,今天DeFi上几乎所有的流量都来自于散户从一个接口买入和卖出常规资产。我预计大部分DeFi的成交量会通过这样的机制成为专业做市商的主导。

我关注DeFi和DEXs已经很久了。但最近我有一个灵光乍现。我的一个朋友想投资一个新上市的代币。他告诉我,"我可以得先查一下哪家交易所有这个代币上市,看看哪家交易所有真正的流动性,把我的ETH转过来,然后再进行交易,但这麻烦极了。我现在只通过1inch点击几下就买了,说实话,价格已经挺不错了。"

这对我来说是个启示。

人们不会在DeFi上交易,因为它是 "真正的去中心化",或者因为他们更喜欢非托管交易,或者任何这些废话。人们会这么做,因为他们很懒。

一旦DeFi成为一家可以在几乎任何资产上以最小的滑点填补巨量交易的经纪商,与中心化交易所相比,它将开始显得越来越有吸引力。对于那些不积极交易但只想买入并持有一些加密货币的用户来说,使用DeFi看起来会和使用Coinbase等中心化经纪商一样好。

一旦发生这种情况,会有什么连锁反应?那些用户还会开始在DeFi上做什么?

和中心化交易所一样,DeFi有很多服务可以交叉销售。你来买一些代币,但要留一段时间--建立一个储蓄账户,贷款,耕种一些资产,玩一些游戏,也许还可以赌一下。这一切都会在一个巨大的商场里出现。而且你不需要承担任何交易对手风险,KYC,或者对你的行为进行追踪。

我预计这将是DeFi和CeFi融合的另一个例子。最后,DeFi和CeFi上的人想要的东西是一样的:良好的用户体验、安全性、公平的定价以及投资资产的选择。随着DeFi为他们提供更多与中心化交易所相同的东西,最终会有一天,DeFi吃掉CeFi不再听起来那么奇怪。我预计这将比大多数DeFi人想象的要晚,但它也会比大多数CeFi人想象的早。

2292761

2292761